استأنف الدولار الأمريكي نموه يوم الاثنين وسط استكمال المرحلة التالية من المفاوضات التجارية التي أجريت بين الولايات المتحدة والصين. وتم الإعلان أن الطرفين اتفقا على عدم الدخول في مرحلة الحرب التجارية واقترب كل واحد منهما من الآخر، حيث قاما بإلغاء الشروط المفروضة في الأسابيع الأخيرة على القيود التجارية.

ووفقا للاتفاقية الأولية التي تم التوصل إليها، وافقت الصين على زيادة مشتريات السلع والخدمات في الولايات المتحدة للحد من الاختلالات التجارية بين البلدان، ولكن لم يتم الإبلاغ عن أي أرقام دقيقة. وستزيد الصين من مشترياتها ليس فقط للمنتجات الزراعية والطاقة، ولكن أيضا في المجال التكنولوجي، بما أن الولايات المتحدة ليس لديها ما تقدمه.

وغني عن البيان أن الصين يجب أن توفر أو تزيد استثماراتها في السندات الحكومية الأمريكية، لأنه في المرحلة الحالية من الإصلاحات، فإن زيادة ديون الحكومة هي الطريقة الوحيدة لتمويل الميزانية الفيدرالية.

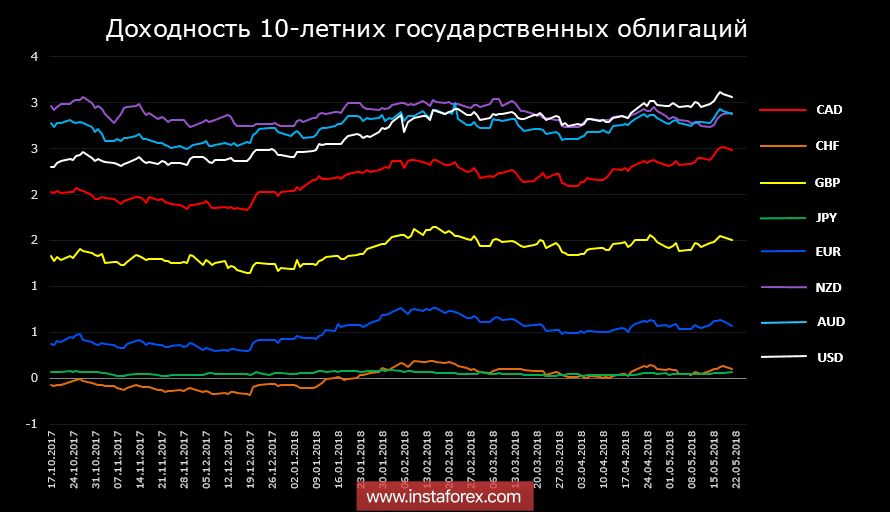

وأدت سياسة مجلس الاحتياطي الفيدرالي إلى زيادة في عوائد سندات الخزانة، وهي أعلى بكثير مما شهدته أي عملة أخرى. إذا كان عائد سندات الخزانة لأجل عشر سنوات أقل من عائد السندات النيوزيلندية والأسترالية في يناير، فإن السندات الأمريكية في مايو احتلت المرتبة الأولى. وتستمر الفجوة في النمو.

وتعكس هذه العملية ثقة المستثمرين في عاملَين على الأقل. أولاً، ينمو الاقتصاد الأمريكي بوتيرة أسرع من اقتصاد الدول الأخرى، والثاني، سيواصل الاحتياطي الفيدرالي سياسة التطبيع بالسعر المخطط له. ويرتفع الدولار في السعر بشكل موضوعي، ولكن إلى أي مدى تتوافق هذه العوامل مع الواقع؟

ومن الواضح أن الثقة في نمو الاقتصاد الأمريكي تأتي مباشرة بعد الإصلاح الضريبي الأخير. وأدى خفض العبء المالي على كل من المؤسسات التجارية والمستهلكين إلى زيادة النشاط التجاري. ولكن لكي تعتبر هذه العملية علامة على النمو الاقتصادي، فمن الضروري تحقيق نمو في إيرادات الميزانية. وفي هذه الحالة، سيكون من الممكن التأكيد على أن الانخفاض في الأجور نتيجة للإصلاحات تعوضه الزيادة في الدخول بسبب النمو الاقتصادي.

وبينما تستمر الميزانية في التحرك نحو عجز متزايد شهدته على الإطلاق، فإنه من المستحيل قول أي شيء محدد عن نمو الاقتصاد لأن هناك تشديدًا متزامنًا للظروف المالية تذهب مباشرة إلى عدة اتجاهات.

أولاً، هو الدولار المتنامي، وسيعمل بنك الشعب الصيني على خفض الظروف المالية بعد 17 أبريل، وقامت بتخفيض بنسبة 1٪ من معايير الاحتياطي الإلزامي للبنوك. ثم، بدأ مؤشر الدولار الارتفاع الحاد خارج النطاق.

ثانياً، يستمر بنك الاحتياطي الفدرالي في تخفيض ميزانه لأنه يقلل من عرض الدولار العالمي مقابل خلفية نمو مؤشر الدولار، مما يؤدي إلى تشديد أقوى للظروف المالية في جميع أنحاء العالم.

وثالثاً، يزداد النفط بحدة مع نمو الدولار بسبب انسحاب الولايات المتحدة من الاتفاق النووي مع إيران وارتفاع حدة التوترات الجيوسياسية. ويرتفع سعر الدولار بشكل موضوعي تمامًا، ويبدو أن سياسة بنك الاحتياطي الفيدرالي وإدارة ترامب منسقة لأصغر التفاصيل.

أهم يوم في الأسبوع هو يوم الأربعاء كما ستقوم ماركيت بإبلاغ بيانات مؤشر مديري المشتريات الأولية في مايو، وعلى الأرجح ستكون الأرقام إيجابية وستدعم الدولار، حيث أن التقارير الإقليمية الأخيرة تشير إلى زيادة في النشاط. ويوم الأربعاء، سيتم أيضا نشر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة في 2 مايو، والذي سيكون مهمًا من حيث أسباب تغيير البيان النهائي بشأن التضخم. ومن المتوقع أن يكون الخطاب أكثر تفاؤلا مما كان عليه في مارس، مما قد يؤدي إلى تباطؤ في نمو الدولار.

ويوم الجمعة، سيتم نشر التقرير عن طلبيات السلع المعمرة في أبريل، والذي يعتبر مؤشرا على كل من الطلب والنمو الصناعي. وفي نفس اليوم، سيتحدث رئيس مجلس الاحتياطي الفيدرالي جيروم باول ، وسيتم نشر مؤشر ثقة المستهلك لجامعة ميشيغان في مايو.

والبلدان الأكثر تضررا في الوضع الحالي هي التي تستورد المواد الخام، بما أنها يتعين عليها دفع ثمن باهظ للمواد الخام وشراء دولارات في ظروف انخفاض العرض بسعر أعلى. ويفقد كل من اليورو والفرنك والين الياباني قيمته، ولا يوجد سبب لتوقع توقف هذه العملية.

* تحليل السوق المقدم إخباري ولا يشكل دليلاً للصفقة