ستدخل الرسوم الجديدة ، التي قدمتها إدارة ترامب ضد الواردات من الصين مقابل بضائع يبلغ مجموعها 200 مليار دولار ، حيز التنفيذ في يوم 24 سبتمبر. حيث تعتبر الزيادة في الرسوم بنسبة 10٪ تعتبر مقياسًا أكثر اعتدالا مما كان متوقعًا سابقًا بنسبة 25٪ ، إلا أن الأسواق لم تنظر إلى الانخفاض في البداية المتوقعة كإستعداد للولايات المتحدة للتفاوض ، ولكن كدليل على ضعف موقفها.

لم تقدر الصين حديث ترامب "الغير مسالم" وتنوي تقديم إجابة كاملة. حيث ان هذه الخطوة لا يمكن تجنبها مثل تشديد السياسة التجارية الأمريكية ، والتي لا يوجد لديها مجال للمناورة. ويعتزم ترامب إجبار الشركات الأمريكية على "الإمساك والتشبث" لنقل رؤوس أموالها ، وإن أمكن ، القدرة الإنتاجية في الولايات المتحدة ، وحتى يتم تنفيذ هذه المهمة ، لا يوجد تغيير في سياسة التعريفة الجمركية.

و وفقا لوزارة التجارة الأمريكية ، في الربع الثاني ، تم إعادة 169.5 مليار صندوق من الشركات إلى الوطن مقابل 34.9 مليار في العام السابق ، يمكن اعتبار النمو بمعدل 5 أضعاف نجاحًا ، إن لم يكن لتباطؤ في الربع الأول ، عندما يكون العائد على رأس المال كان 294.9 مليار دولار.

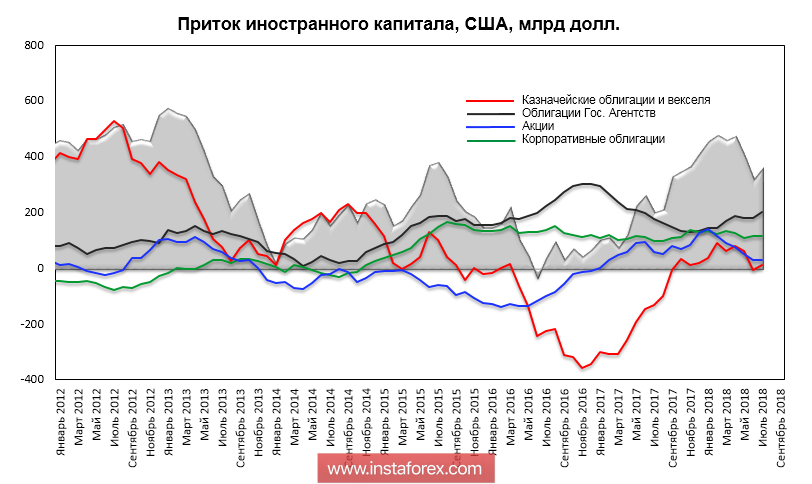

وفي الوقت نفسه ، يمكن للمرء أن يلاحظ حركة كبيرة في حركة رأس المال الأجنبي لسوق الأوراق المالية في الولايات المتحدة. وبعد انتخاب ترامب رئيسًا ، ازداد التدفق إلى الخزينة وسوق الأوراق المالية بحدة ، ولكن بعد بدء تطبيق الإصلاح الضريبي اعتبارًا من يناير 2018 ، بدأت العملية العكسية.

انسحاب رأس المال الأجنبي من أسواق الأسهم ، ولكن المؤشرات لا تنخفض ، وتعوض عمليات التدفق الخارجة من عمليات إعادة الشراء ، وترسل الشركات الأمريكية الجزء الأكبر من رأس المال المستعاد إلى الوطن لشراء أسهمها الخاصة وزيادة رأس المال من أجل تحسين التقارير المالية .

وبالمثل ، في سوق الديون ، تنخفض حصة الدائنين الأجانب من الحكومة بالتزامن مع إنهاء إعادة الاستثمار في الخزانة من قبل الاحتياطي الفيدرالي ، ولكن لا يوجد انهيار لدين الدين العام ، يشتري شخص السندات الحكومية بنفس الكثافة.

ويشير "شخص ما" ، وليس فقط المتعاملين الرئيسيين ، الي تخفيض بقايا البنوك التجارية على حسابات المراسلين الفيدراليين إلى أنهم اشتروا جزئياً من قبل الدولة ، وبشكل جزئي من قبل الشركات الكبيرة. وبالتالي ، فإن سوق الدين العام الأمريكي أصبح داخلي أكثر فأكثر. وهذا مؤشر على انخفاض في الوضع العالمي للدولار وعلامة على الركود المقترب ، والذي ، جنبا إلى جنب مع اقتراب منحنى العائد ، يجبر المستثمرين على إعادة النظر في آفاق مؤشر الدولار في اتجاه الانخفاض.

اليورو - دولار

من المتوقع أن تكون الأخبار الرئيسية من منطقة اليورو من فيينا ، حيث اجتمع قادة دول الاتحاد الأوروبي في قمة غير رسمية لمناقشة القضايا المتعلقة بخروج بريطانيا من الاتحاد الأوروبي. وستُبذل محاولة للتخفيف من الظروف التي قدمها كبير المفاوضين من الاتحاد الأوروبي ، بارنييه ، في حال نجاحها ، ستحصل العملات الأوروبية على حافز للنمو. سيكون لنشر بيانات النشاط الأولي من ماركيت يوم الجمعة تأثير محدود على اليورو.

يمكن لليورو اليوم أن يقوم بمحاولة أخرى لاختراق خط الاتجاه الهبوطي الذي نشأ عن أعلى مستوى له في شهري يونيو وأغسطس ، والارتفاع. إذا نجح ، فإن الهدف الأقرب هو 1.1733.

الباوند - دولار

ارتفع التضخم في المملكة المتحدة بنسبة 2.7 ٪ في أغسطس مقابل نمو 2.5 ٪ في الشهر السابق ، وتجاوزت النتائج توقعات الخبراء. حيث ارتفع المؤشر الأساسي بدلا من الانخفاض المتوقع من 1.9 ٪ إلى 2.1 ٪ ، ويدعم الاتجاه إلى موقف أكثر صرامة من بنك انجلترا من قبل الإحصاءات.

اليوم ، سيكون هناك بيانات عن مبيعات التجزئة في شهر أغسطس ، وربما تجاوزت التوقعات ، وقد يتلقى الباوند دعمًا إضافيًا نتيجة لذلك. وفي الوقت نفسه ، يجب على المرء أن ينطلق من فرضية أنه قبل نهاية المحادثات في قمة الاتحاد الأوروبي ، لا يمكن لعوامل خارجية أن تخرج الباوند من النطاق الأفقي كانت محاولة المضاربين على الارتفاع لتحديث قمة يوليو عند مستوي 1.3213 غير ناجحة ، ومع ذلك ، من المحتمل تمامًا أن تكون المحاولة الثانية ، في حالة النجاح وظهور أخبار إيجابية من فيينا ، سيحاول الباوند الارتفاع إلى 1.3292.