تبين أن تقرير التوظيف الأمريكي في مارس كان أسوأ بشكل ملحوظ من التوقعات والتي مع ذلك كان لها تأثير ضئيل على الأسواق التي كانت مستعدة تمامًا لمثل هذه البيانات الكارثية حيث كانت لديها بالفعل معلومات حول النمو الهائل في تطبيقات البطالة في النصف الثاني من مارس.

فقد 701 ألف وظيفة وارتفع معدل البطالة من 3.5% إلى 4.4% وانخفضت المشاركة في القوى العاملة من 63.4% إلى 62.7% وزادت الأجور بشكل طفيف فقط وهو رد فعل لضخ الأسواق بالسيولة ويشير بشكل غير مباشر أن الانخفاض في الوظائف كان على الأرجح بسبب توظيف عمال جدد بدلاً من حالات التسريح الجماعي للعمال.

نظرًا لأن الولايات المتحدة أصبحت بثقة رائدة على مستوى العالم في عدد حالات كوفيد-19 وتسارع وتيرة التباطؤ الاقتصادي يجب أن نتوقع أن تقرير العمالة الفاشل لشهر مارس ليس سوى المرحلة الأولى من نهاية العالم سيكون التقرير التالي أسوأ بكثير.

عكس تقرير لجنة تداول السلع الآجلة تغيرات ضعيفة في مواقف المستثمرين بالعملات الرئيسية. من الممكن تقليل مركز قصير في سي إس دي وانخفاض طويل في الين الياباني مما يشير إلى استقرار سوق العملات والفجوات التي حدثت في الأسابيع الأولى من الذعر.

في الوقت نفسه زاد المركز الطويل لليورو مرة أخرى والذي لا يزال زعيم الطلب على المضاربة على المدى المتوسط بينما على العكس هناك زيادة في المركز القصير للدولار. تشير هذه التغييرات إلى شعور هبوطي مستقر إلى حد ما على الدولار والذي لا يزال لا ينخفض بسبب زيادة الطلب بسبب الحاجة إلى خدمة كتلة دين ضخمة.

علاوة على ذلك يزداد الضغط الهبوطي على الدولار. قد ينخفض هذا الأسبوع بشكل أساسي مقابل اليورو والفرنك والذي قد يكون مدعومًا بتحديث المعلومات حول إبطاء انتشار فيروس كورونا في أوروبا.

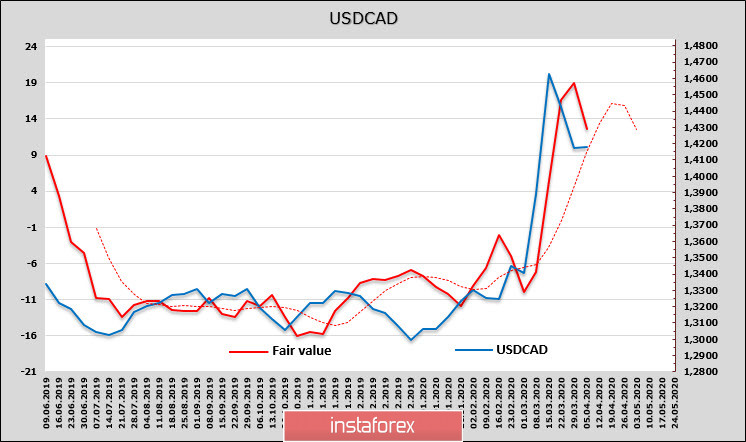

الدولار / كندي

أدى الانخفاض في الموقف الهبوطي في تقارير لجنة تداول السلع الآجلة والنمو القوي للنفط إلى الحد من نمو الدولار / كندي والسعر العادل المقدر ليس بعيدًا عن المستوى الحالي والاتجاه هبوطيًا مما يشير إلى زيادة احتمال حدوث انخفاض في الزوج خلال الأيام القليلة القادمة.

سيتم إصدار تقرير التوظيف في كندا بعد أسبوع من الولايات المتحدة لذلك لا توجد بيانات حول عدد الوظائف التي فقدها الاقتصاد الكندي في مارس. في الوقت نفسه تجدر الإشارة إلى أن عدد مطالبات البطالة في الولايات المتحدة خلال الأسبوعين الماضيين قد زاد بمقدار 10 ملايين بينما في كندا كان النمو حوالي 2 مليون خلال هذه الفترة وهو أعلى نسبيًا مما كان عليه في الولايات المتحدة. وهذا يعني أن تقرير التوظيف الذي سيتم نشره يوم الخميس 9 أبريل سيكون على الأرجح أسوأ مما كان متوقعًا ويضع ضغطًا على الدولار الكندي.

من الناحية الفنية يشكل الدولار / كندي نموذج "العلم" الكلاسيكي. التداول في نطاق ضيق. لا يتوقع حدوث دفعة قوية للعملة الكندية حتى يوم الخميس ولكن تقرير التوظيف الضعيف سيزيد من فرص الخروج من النطاق وتوطيد المقاومة 1.4348. يقع الدعم عند 1.4070 / 90 وهو نطاق التداول الأكثر منطقية حتى يوم الخميس.

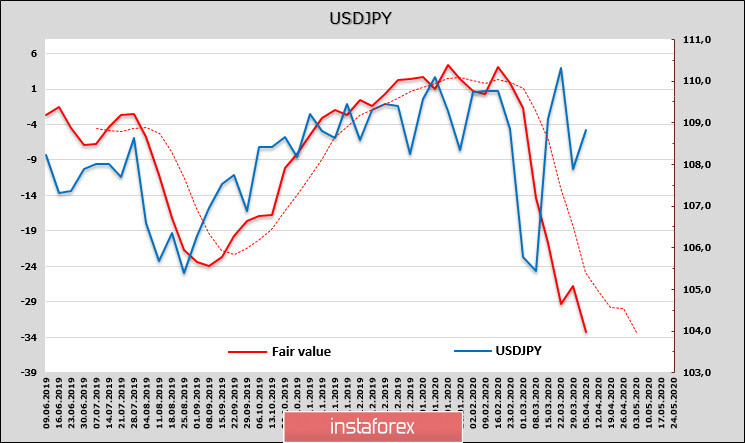

الدولار / ين

على الرغم من أن مركز الين الياباني الطويل انخفض بنسبة 0.68 مليار إلا أنه لا يزال في صالح الين. تشير عوامل أخرى مثل زيادة الطلب على السندات والذهب ، إلى أن الاستقرار الحالي في سوق العملات مؤقت. السعر العادل المقدر لزوج الدولار / ين أقل بكثير من المستوى الحالي ويظل احتمال انخفاض الزوج إلى المستوى 104.

يلاحظ بنك ميزوهو أن المؤشرات الحالية للاقتصاد الياباني تشير إلى تدهور كبير في الأسابيع القادمة. تؤدي ديناميكيات الطلب في سوق السندات إلى هذا الاستنتاج وتشير الدراسات حول التوقعات التضخمية إلى تباطؤ أسعار المستهلكين ويستعد الانكماش لتغطية الاقتصاد الياباني مرة أخرى.

تعزز هذه الاتجاهات الين وهو ما ينعكس في ديناميكيات السعر العادل المقدر ووضع المضاربين. سينتهي الآن النمو قصير الأجل لزوج الدولار / ين أسفل منطقة المقاومة عند 111.40 / 70 وأقرب هدف سيكون عند المستوى 109.39 حيث يمكن تشكيل قمة محلية وحركة هبوطية إلى منطقة الدعم عند 106.90.