تحول تقرير لجنة تداول السلع الآجلة إلى أنه غني بالمعلومات ويشير إلى تغيير محتمل في المزاج. لا يزال الدولار تحت ضغط قوي ولكن إذا ضعفت عبر طيف كامل من السوق في الأسابيع السابقة فإننا الآن بحاجة إلى المضي قدمًا من حقيقة أن الطلب على الأصول الدفاعية آخذ في الازدياد بينما ينخفض للأصول الخطرة.

يقوم المضاربون بصفقات شر اء لليورو والفرنك والين وهو ما يشير إلى القلق المتزايد في حين أن الدولار الكندي فقط شهد انخفاضًا في المركز القصير لعملات السلع ، وبدأ الدولار الأسترالي والدولار النيوزيلندي في البيع. بالإضافة إلى ذلك ازداد الضغط على النفط والذي قد ينخفض إلى ما دون 40 دولارًا للبرميل في حين توقف نمو الطلب على الذهب على الرغم من المستوى القياسي الأسبوع الماضي.

من حيث التقارير يبدو أن الدولار قد اتخذ مركز البداية قبل أسبوع مزدحم للغاية. مع اقتراب الانتخابات تكون ثقة المستهلك عند مستوى منخفض جدًا وهو ما يعادل هزيمة إدارة ترامب.

ونتيجة لذلك يجب أن نتوقع إجراءات يمكن أن تثير الإيجابية. إن الاقتصاد الأمريكي يتعافى بشكل ضعيف للغاية واحتمال التحفيز النقدي الجديد من الاحتياطي الفيدرالي آخذ في الازدياد والارتفاع العام في المشاعر المضادة للمخاطر سيعزز الطلب على الدولار.

اليورو / دولار

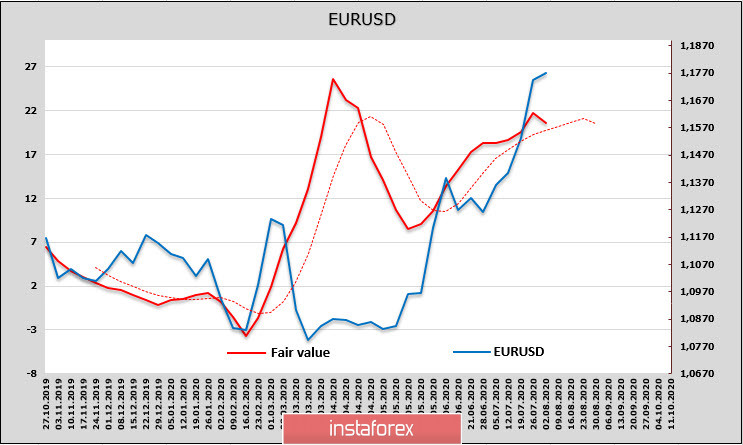

استمر اليورو في السيطرة بثقة مقابل الدولار. على الرغم من حقيقة أن بيانات الاقتصاد الكلي التي نشرت في نهاية الأسبوع الماضي أظهرت تباطؤًا قويًا في اقتصاد منطقة اليورو في الربع الثاني إلا أن عمق الانخفاض لا يزال أقل بشكل ملحوظ مما هو عليه في الولايات المتحدة. تم تخفيض الناتج المحلي الإجمالي بنسبة 12.1% وفي الوقت نفسه ارتفع التضخم بنسبة 0.4% مقابل توقعات 0.2% في يوليو ووفقًا للمفوضية الأوروبية فإن مؤشرات مناخ الأعمال تتعافى بشكل أسرع بكثير من التوقعات.

ارتفع صافي صفقات شراء اليورو بمقدار 5.057 مليار ووصل إلى المستوى 23.075 مليار - وهو الحد الأقصى المطلق بين عملات مجموعة العشرة. في الوقت نفسه من الواضح أن السعر العادل يبطئ نموه مما يشير إلى أن الزخم الصعودي يقترب من النفاد.

ومع ذلك ، سيظل الطلب على اليورو قوياً ، حيث يتحرك الاتحاد الأوروبي باستمرار نحو سوق سندات مشتركة ، وهو عامل قوي طويل الأجل. وفي الوقت نفسه هناك مؤشرات متزايدة على أن الدولار سيبدأ في استرداد بعض الخسائر قبيل انتخابات نوفمبر وفقًا لخطة الخزانة التي جمعت 1.8 تريليون دولار في حساب الاحتياطي الفيدرالي. من المرجح أن تلعب "وسادة الأمان" هذه دورًا وتملأ النظام بسيولة قليلة مما سيؤدي إلى زيادة الطلب على الأصول الأمريكية.

التقويم لليورو هذا الأسبوع ليس له أي معلومات ولا يمكن أن يقال عن الدولار. ستتحول الخلفية الإخبارية إلى بيانات من الولايات المتحدة والتي قد تكون سببًا مناسبًا لجني الأرباح. لم يحدث الانعكاس في اليورو / دولار بعد ولكن الاحتمالية نمت بشكل ملحوظ. منطقة 1.1750 / 1900 لزجة للغاية بالنسبة لليورو ليقفز فوقها بدفعة واحدة حدود القناة طويلة المدى التي تمر هنا والتصحيح جاهز من الناحية الفنية. أقرب منطقة دعم هي 1.1710 / 25 والمنطقة التالية هي 1.1610 / 20. وبالتالي يجب أن تكون جاهزًا لجني الأرباح والتراجع.

الباوند / دولار

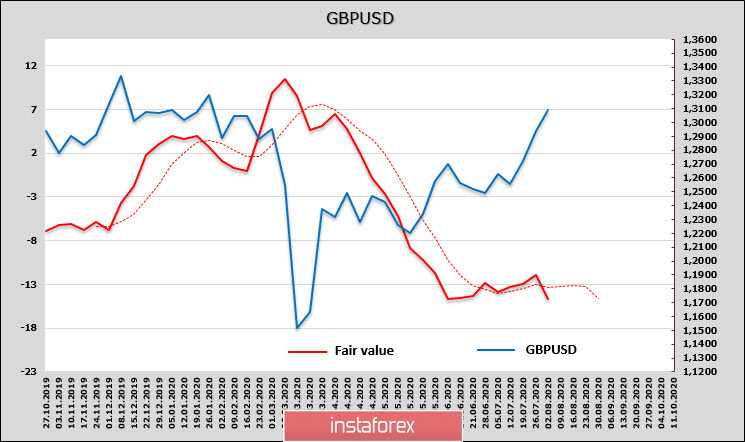

على الرغم من أن مؤشرات الاقتصاد الكلي خرجت بشكل أفضل مما كان متوقعًا الأسبوع الماضي إلا أن الباوند لا يزال يعاني من الضغط الذي قد يؤدي إلى انعكاس هبوطي في المستقبل القريب جدًا.

أعلن سي بي آي أن مبيعات التجزئة في يوليو ارتفعت بنسبة 4% وهو أفضل بكثير من المتوقع. نما حجم الإقراض الاستهلاكي. هناك زيادة قوية في الطلبات المعتمدة للرهون العقارية على عكس التوقعات وأسعار المساكن في تزايد - كل هذه علامات على انتعاش طلب المستهلك.

في الوقت نفسه ارتفع صافي صفقات بيع الباوند على الفور بمقدار 854 مليونًا وانخفض السعر المستهدف إلى ما دون المتوسط على المدى الطويل بعد محاولة استئناف النمو مما يزيد من فرص تكوين قمم وارتداد هبوطي.

سيعقد اجتماع بنك إنجلترا في 6 أغسطس. من الممكن حدوث زيادة قوية في التقلب إذا كان بنك إنجلترا حذرًا للغاية ولا يزال من المحتمل أن يخفض أسعار الفائدة. بالنظر إلى حقيقة أنه استنادًا إلى تقارير لجنة تداول السلع الآجلة يقوم المضاربون الكبار بتثبيت الأرباح فإن فرص النمو المستمر إلى 1.35 ضئيلة. من المرجح أن ينتقل إلى النطاق الجانبي لدينا دعم عند 1.2950 / 70 يليه 1.2810 / 30.