Hari ini akan menjadi peristiwa yang penting pada musim gugur. Mesyuarat Rizab Persekutuan AS mengenai dasar monetari, yang dijangka menaikkan kadar utama pada suku tahunan, ditambah dengan ramalan makroekonomi yang telah dikemaskini akan diterbitkan.

Peringkat semasa keadaan ekonomi Amerika Syarikat (AS) kelihatan sangat meyakinkan. Pertumbuhan KDNK adalah lebih tinggi daripada di Eropah dan Jepun, pasaran buruh adalah berhampiran dengan guna tenaga penuh, inflasi juga berhampiran sasaran. Para ahli FOMC tidak mempunyai alasan untuk menukar retorik, dan pasaran sudah meletakkan dalam petikan semasa kedua-dua kenaikan kadar dan kedudukan FOMC.

Pada masa yang sama, terdapat beberapa faktor yang tidak membenarkan kami meramal dengan kepastian yang sama dengan pertumbuhan dolar selepas mesyuarat itu. Dalam usaha untuk jangkaan yang dapat direalisasikan, ia diperlukan bahawa pelabur positif menilai keadaan ekonomi Amerika Syarikat dalam jangka masa sederhana, yang pada masa ini terdapat keraguan agak besar.

Pembaharuan cukai telah menyebabkan peningkatan yang tinggi dalam peminjaman di peringkat persekutuan, pembiayaan sektor awam dijana daripada wang yang dipinjam, pada awal suku ketiga, perbezaan antara pendapatan semasa dan perbelanjaan kerajaan persekutuan semasa telah meningkat kepada $ 1.333 trilion.

Terdapat keadaan paradoks, petunjuk makroekonomi formal, seperti pertumbuhan KDNK, inflasi, dan pasaran buruh, kelihatan sangat baik, memberi Fed peluang untuk mengekalkan retorik yang agresif dan membawa rancangan itu pada kadar dan mengurangkan keseimbangan ke tahap yang dirancang sebelum kemelesetan. Sebaliknya, semua kejayaan ini adalah terbentuk di atas dasar yang sangat gemetar, melampaui pertumbuhan hutang.

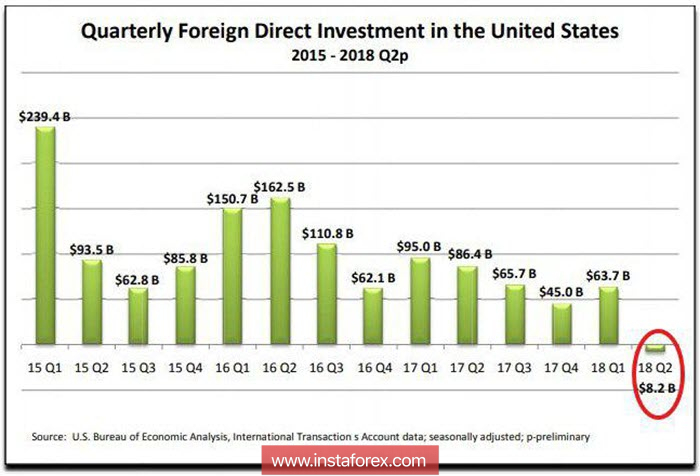

Kami telah menyatakan bahawa pergerakan aliran masuk modal asing ke pasaran sekuriti AS kelihatan negatif. Keadaan yang sama dengan pelaburan langsung asing, yang tidak diarahkan kepada sekuriti, tetapi terus kepada pembangunan syarikat, penciptaan perniagaan dan pekerjaan baru, perang perdagangan Trump tidak menyebabkan peningkatan dalam pelaburan, tetapi, sebaliknya, kepada aliran keluar mereka.

Trump, melancarkan pembaharuan cukai dan mewujudkan syarat-syarat untuk penghantaran balik modal, menjangkakan bahawa cukai tinggi akan memaksa syarikat-syarikat Amerika Syarikat (AS) untuk memindahkan pengeluaran ke AS, tetapi kemungkinan senario sedemikian adalah masih kecil. Aliran negatif adalah akibat langsung dari pengurangan pelaburan langsung dari China, iaitu akibat langsung dari peperangan perdagangan.

Oleh itu, konspirasi utama untuk mesyuarat FOMC pada hari ini adalah sama ada Jawatankuasa akan mengekalkan retorik yang agresif, bergantung pada penunjuk ekonomi yang tinggi secara rasmi dalam keadaan ekonomi Amerika Syarikat, atau akan dipaksa untuk membetulkannya. Petunjuk pembetulan ini mungkin merupakan perubahan dalam kedudukan ahli FOMC mengenai ramalan jangka panjang untuk kadar, pada masa ini ia adalah sebanyak 2.9% dan mungkin untuk menaikkan unjuran kepada 3.0% (bullish) atau, sebaliknya, penurunan kepada 2.8%, yang boleh mencetuskan jualan kukuh dolar.

EUR / USD

Dagangan mata wang Euro, seperti yang dijangkakan semalam, didagangkan dalam pelbagai julat yang kecil dengan jangkaan hasil mesyuarat FOMC. Tiada pemacu dalaman yang ketara di zon Eropah pada minggu ini yang tidak menawarkan, pergerakan euro akan bergantung kepada perubahan jangkaan untuk dolar. Sejurus sebelum pengumuman keputusan mesyuarat FOMC pada jam 19.00 London, adalah perlu untuk memantau perubahan dalam kadar pertukaran dolar, pertumbuhan yang mungkin adalah bermakna para pelabur cenderung lebih kepada senario yang lebih hawkish dan membuka posisi yang panjang dalam dolar, kekurangan pertumbuhan atau penurunan akan bermakna bahawa para pelabur menjangkakan dolar akan jatuh selepas mesyuarat itu.

GBP / USD

Dagangan mata wang Pound kelihatan lebih terjejas pada hari Rabu pagi berbanding euro, berikutan dariapda dagangan mata wang itu berada di bawah tekanan tambahan, baik kerana kegagalan rundingan Brexit dan kelembapan pertumbuhan ekonomi. Laporan CBI mengenai pesanan perindustrian pada bulan September secara tidak diduga jatuh ke tahap -1p berbanding + 7p pada bulan Ogos, yang merupakan hasil paling buruk dalam tempoh 4 bulan dan menggambarkan kepada peningkatan kebimbangan mengenai kelembapan di industri. Sekiranya jangkaan kenaikkan dolar untuk mendapatkan pelaksanaan, pasangan mata wang GBP / USD bergerak di bawah sokongan pada tahap 1.3053, yang akan memberi maksud kepada pemintasan penurunan terhadap pergerakan ini.