Ao contrário da primeira semana do outono, quando um evento importante (um relatório sobre o mercado de trabalho dos EUA) deixou os investidores indiferentes, a reunião do BCE em setembro causou uma sensação real no mercado. Antes da reunião do Conselho do BCE, havia muita discussão sobre se o QE deveria ser reanimado e sobre a resposta do euro à falta de estímulo monetário. Uma avaliação de consenso feita por especialistas da Bloomberg sugeriu que Mario Draghi e seus colegas reduziriam sua taxa de depósito de -0,4% para -0,5% e começariam a comprar ativos no valor de 30 a 40 bilhões de euros por mês. Foi ainda mais surpreendente ver que, com um programa menor de flexibilização quantitativa, o euro foi para a 9ª figura, fundando e atraindo os ursos para uma armadilha.

Muito provavelmente, os investidores ficaram confusos com o prazo indefinido de validade da QE, embora posteriormente, a euforia dos vendedores de euro tenha cedido à decepção. A partir de novembro, o BCE comprará ativos no valor de US $ 20 bilhões por mês, o que pode significar que não mudou suas regras. Isso significa que as capacidades do regulador são limitadas. Ele precisa do apoio dos governos dos países da zona do euro, o que deve aumentar os gastos governamentais e as emissões de títulos. Somente nesta situação a bazuca do Banco Central Europeu funcionará. Mario Draghi exortou a Alemanha e outros países a estimular fiscalmente a economia, sinalizando essencialmente que o poder de fogo do BCE está se esgotando. Os touros EUR / USD foram imediatamente atacados.

À primeira vista, previsões otimistas para o par principal de moedas parecem estranhas. O PIB dos EUA está crescendo mais rápido do que o seu homólogo europeu. A inflação nos Estados Unidos está prestes a exceder a meta do Fed, e o mercado de trabalho está forte há meio século. No entanto, o acordo provisório entre Washington e Pequim sobre o qual Donald Trump falou, reduzindo os riscos do Brexit promíscuo, o governo pró-europeu da Itália e, mais importante, o desejo dos investidores de se livrarem de títulos europeus comprados especificamente para QE, pode tornar-se importantes motivadores "otimistas" para o par EUR / USD. A reação do par no lançamento do programa de flexibilização quantitativa em 2015 serve como evidência. Em vez de continuar a atingir o pico, os rendimentos dos títulos alemães aumentaram, enquanto o euro se fortaleceu.

Dinâmica de rendimento de títulos dos EUA e da Alemanha

Na semana de 20 de setembro, toda a atenção dos investidores será concentrada na reunião do Fed. Parece que o Banco Central Americano fechou completamente os olhos para a teoria econômica e está agindo sob as ordens do presidente dos EUA. De acordo com uma estimativa de consenso de especialistas do Wall Street Journal, o PIB em 2019 crescerá 2,2%. O desemprego está no fundo desde a década de 1970 e o núcleo da inflação em agosto acelerou para 2,4% a / a. Esses indicadores são favoráveis - pelo menos a favor de manter as taxas no nível atual, se não apertar a política monetária. Jerome Powell vai reduzir isso. O mercado de derivativos tem certeza disso em 86%, e se o FOMC der um sinal para continuar o ciclo de expansão monetária, o par EUR / USD subirá rapidamente.

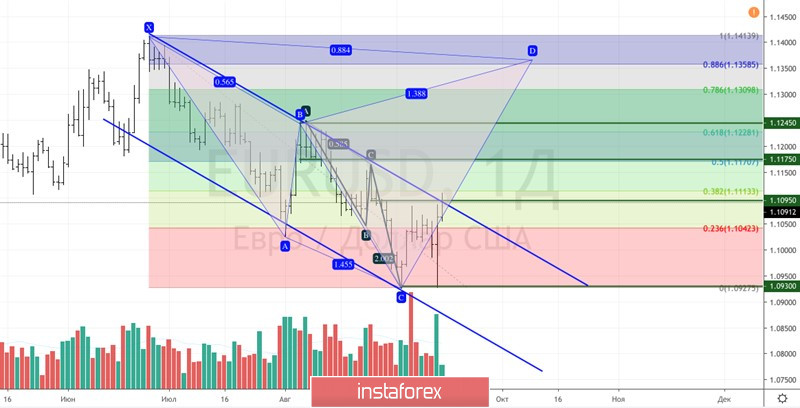

Tecnicamente, uma quebra da borda superior do canal de negociação descendente perto da resistência de 1.1095 aumentará o risco de ativar o padrão "Shark" com uma meta de 88,6%. Está localizado perto de 1.1365.

Gráfico diário EUR / USD