Вопреки моим ожиданиям, первая половина адской недельки проходит весьма мирно, если не считать того, что фондовый рынок США продолжает снижаться и в среду закрылся ниже психологической отметки 2100. Теперь следующая станция расположена возле отметки 2000, правда, туда еще дойти надо, но об этом чуть позже.

Начало недели открывали Резервный Банк Австралии и Банк Японии, как и ожидалось, ничего нового заседания этих банков в рынок не привнесли. Разве что прошедшее заседание РБА стало дебютом для нового губернатора банка Филипа Лоу, который продолжил традиции экс-председателя Гленна Стивенса и весьма подробно рассказал о видение банка на существующую действительность.

Традиционным стало и предположение РБА относительно австралийского доллара, который, по словам Лоу, хотя и торгуется ниже уровня 2013 года и поддерживает торговлю, но его относительно высокий текущий курс может осложнить торговые условия в будущем.

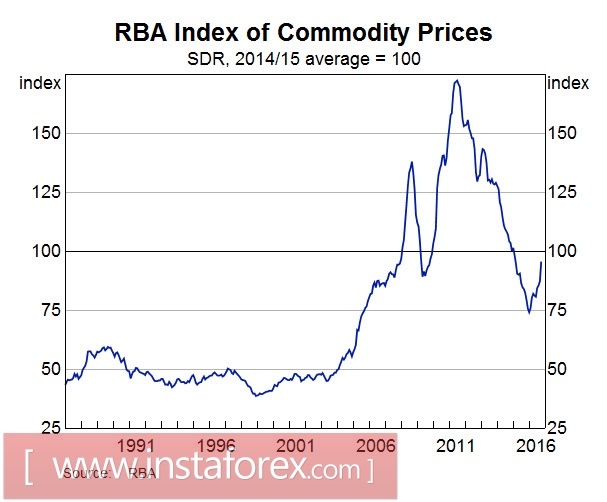

В целом цены на железную руду, традиционный актив австралийского экспорта, с начала года подросли более чем на 50%, но цена на уголь остается у своих многолетних минимумов. Индекс RBA Index of Commodity в октябре добавил 9.5% в терминах SDR и 7.8% в австралийских долларах, постучавшись снизу в уровень 100 (рис.1). Сумеет ли товарный индекс дойти до уровня 125 и нарисовать правое плечо, во многом зависит от того, смогут ли страны ОПЕК договориться об ограничении добычи нефти на встрече 30 ноября.

Рис.1: Индекс товарных цен Резервного Банка Австралии

Пока переговоры о заморозке объемов добычи идут ни шатко ни валко, вот и очередной раунд консультаций между ОПЕК и странами, не входящими в картель, закончился ничем, что не помешало России весьма некстати вновь обновить рекорд производства. Да тут еще коммерческие запасы нефти в США выросли на 14.4 млн баррелей в сутки, что было, прямо скажем, несколько неожиданно. Неудивительно, что нефть продолжила свое десятидневное снижение.

После критического расхождения нефти и евро, продолжавшегося три недели, произошло то, что я ранее и предполагал – нефть и евро направились навстречу друг другу. В результате Brent вскоре протестирует уровень 46 долларов за бочку, который в сентябре целый месяц удерживал ее от падения. В свою очередь EURUSD предпринимает попытки закрепиться выше 1.11. Возможно, это у них получится, но если нет, то следующими зонами поддержки для нефти будут выступать 44 и 42, евро же вернется к уровню 1.10–1.09.

На этом фоне рубль выглядит задорным перцем и находится ниже своих средних значений, которые при цене нефти Brent $46 составляют 65 рублей за доллар, для цены в $44 средняя цена рубля составит 66.5 рубля за доллар, а цены $42 будут соответствовать значению рубля около 68 рублей за 1 доллар США. Диапазон отклонений при этом составит плюс-минус 5 рублей.

Западные инвесторы наперебой расхваливают рубль и не советуют избавляться от рублевых активов, которые приносят хорошие доходы своим владельцам. Сам же рубль в последние несколько месяцев получил титул «супердоходной валюты». Читаю сообщения об иностранцах, нахваливающих рубль, и не понимаю, то ли он и вправду так хорош, то ли спекулянты хотят из него выйти и зазывают покупателей, пытаясь впарить лежалый товар и зафиксировать прибыль в преддверии Нового года. Это понятно – встретить новый год под пальмами, вместо елки, хочется многим.

Так что если у вас нет срочных трат в иностранной валюте, я бы не спешил менять рубли на доллары. Если же вы валютный спекулянт, то ближайшей целью вверху выглядит уровень 65.60, при том что сейчас рубль стукнулся о довольно сильное сопротивление. Без паники друзья – все под контролем российского ЦБ – и не слушайте вы доморощенных экспертов, рекомендующих покупать доллар. Самый главный вопрос, на который надо ответить: – зачем? Однако если знаете, зачем вам доллары, тогда можете и покупать.

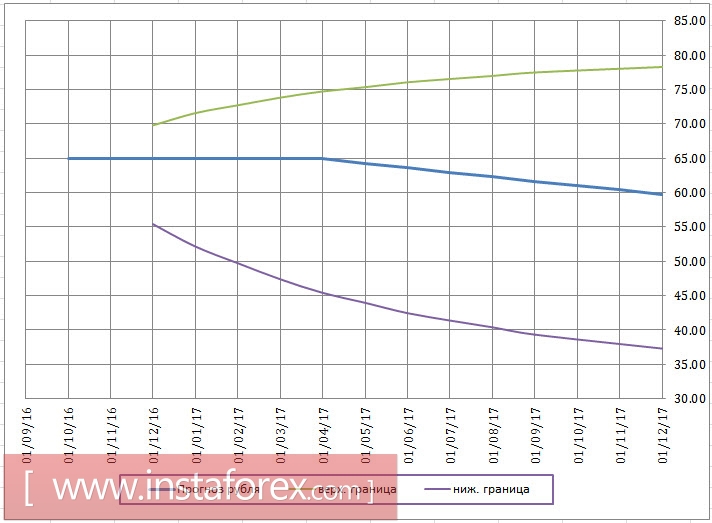

Согласно прогнозам стоимости нефти в 2017 году, рубль вообще может укрепиться до 60 рублей за 1 доллар, но пока до конца года прогнозируется средняя цена в 65 рублей плюс-минус 5 рублей за один грин бек, и это с учетом повышения ставки ФРС (рис.2).

Рис.2: Прогноз курса рубля на 2016 и 2017 годы.

В среду рынки ожидали решения ФРС США – которое не должно было принять никакого решения. Собственно, так и получилось: комитет подумал и двумя голосами против решил ничего не менять, но в целом полон решимости поднять ставку уже на следующем заседании. При этом дверь решили плотно не закрывать и оставили щель, через которую в случае необходимости можно будет выскользнуть в последний момент. Как обычно – все будет зависеть от входящих данных.

Если до декабря будут выходить хорошие или нейтральные данные, то ставку повысят. При плохих данных ФРС уйдет на зимние каникулы с растущими рынками. Если, конечно, будущий президент США не сошлет Комитет мыть золото на Аляску – баланс ФРС укреплять. Трамп, по крайней мере, обещал именно так и сделать. Судя по всему, прошлогодняя история с падающими рынками ничему Комитет не научила.

К слову, вопреки моим ожиданиям, Комитет по открытым рынкам обошел вниманием высокий курс доллара США. А жаль, это могло бы придать американской валюте ускорения, но, видимо, перспектива оказаться на одной широте с Колымой пугает представителей ФРС больше, чем высокий курс доллара США. Кстати, главой артели золотоискателей Трамп обещает поставить Клинтон, которая в очередной раз попалась на своем отношении к государственной тайне. Как по мне, с точки зрения России, Клинтон, использующая для переписки сервер mail.ru, выгодно отличается от Трампа в качестве президента США.

Текущее падение американского рынка акций, снижение доллара США и рост евро как раз и объясняются утечкой более 1000 писем, имеющих гриф совершенно секретно к лицу, мягко скажем, не обладающему стойкими моральными принципами. Ситуация напомнила мне случай из собственной молодости, когда за не уничтоженный кусочек телеграфной ленты с обрывками секретных данных я был посажен на гауптвахту и, будучи отправленным разбирать свалку, нашел там выброшенными десятки телеграмм с грифом «совершенно секретно» и «особой важности». Ирония судьбы, но нечто похожее происходит и в США: Эдварда Сноудена хотят отправить на электрический стул, в то же время госпожа Клинтон собирается занять кресло в Белом Доме, ну или, по крайней мере, на метле полетать.

Американские выборы сами по себе могут добавить в рынки керосина, да и, собственно, уже добавляют. Крупные игроки чувствуют опасность и уже с августа хеджируют риски на фондовом рынке. Зато мелкие спекулянты не чувствуют никакого подвоха и в предвкушении победы Клинтон покупают рынок акций – чего же не купить, пока дешево. Собственно говоря, а что им еще делать? За прошедшие восемь лет президента Обамы рынки выросли почти на 300% от своих минимумов в 2009 года! Должен же кто-то за это все заплатить, и почему-то мне кажется, что это будет не Wall Street.

*Представленный анализ рынка носит информативный характер и не является руководством к совершению сделки.