Hôm nay sẽ là sự kiện quan trọng vào mùa thu. Cuộc họp của Cục Dự trữ Liên bang Mỹ về chính sách tiền tệ, điều mà được dự kiến sẽ nâng lãi suất chủ chốt lên một phần tư điểm, cộng với các dự báo kinh tế vĩ mô được cập nhật.

Giai đoạn hiện tại của tình trạng nền kinh tế Mỹ trông rất thuyết phục. Tăng trưởng GDP cao hơn ở châu Âu và Nhật Bản, thị trường lao động gần với việc làm đầy đủ, lạm phát cũng gần với mục tiêu. Các thành viên FOMC không có lý do để thay đổi lời nói, và thị trường đã được đặt trong các báo giá hiện tại cả tăng lãi suất và một vị trí cứng rắn của FOMC.

Đồng thời, có một số yếu tố mà không cho phép chúng tôi dự đoán với cùng một sự chắc chắn sự tăng trưởng của đồng đô la sau cuộc họp này. Để kỳ vọng tăng trưởng thành hiện thức hóa, thì đòi hỏi các nhà đầu tư cần đánh giá tích cực tình hình kinh tế Mỹ trong trung hạn, điều mà vào thời điểm hiện tại có những nghi ngờ khá lớn.

Cải cách thuế đã dẫn đến sự gia tăng mạnh mẽ về vay mượn ở cấp liên bang, tài chính khu vực công được tạo ra từ tiền vay, tính đến vào đầu quý ba, sự khác biệt giữa doanh thu hiện tại và chi tiêu của chính phủ liên bang hiện tại đã tăng lên 1.333 nghìn tỷ đô la.

Có một tình huống nghịch lý, các chỉ số kinh tế vĩ mô chính thức, như tăng trưởng GDP, lạm phát và thị trường lao động, trông rất phong nha, cho Fed cơ hội duy trì tính hùng biện tích cực và đưa kế hoạch theo tỷ lệ và giảm số dư xuống mức kế hoạch trước suy thoái. Mặt khác, tất cả sự thịnh vượng này được xây dựng trên một nền tảng rất run rẩy, vượt xa sự tăng trưởng của các khoản nợ.

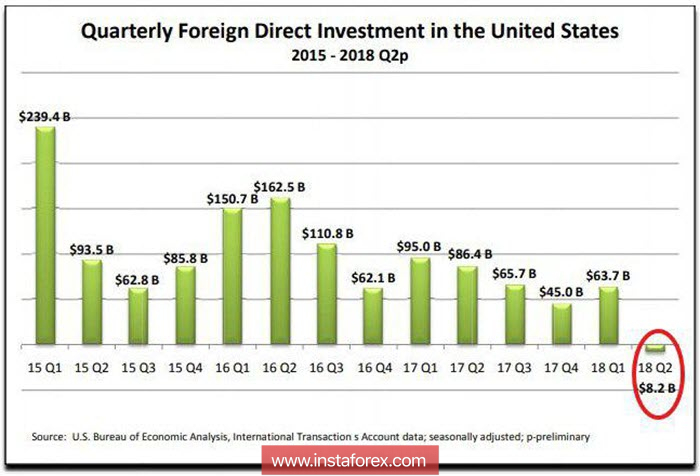

Chúng tôi đã lưu ý rằng động thái của dòng vốn nước ngoài vào thị trường chứng khoán Mỹ có vẻ tiêu cực. Chính xác tình hình tương tự với đầu tư trực tiếp nước ngoài, không hướng đến chứng khoán, nhưng trực tiếp đến sự phát triển của các công ty, tạo ra các doanh nghiệp và công việc mới, chiến tranh thương mại của Trump đã không dẫn đến sự gia tăng đầu tư, nhưng ngược lại, cho luồng của họ.

Trump, khởi động cải cách thuế và tạo điều kiện cho việc hồi hương vốn, dự kiến nhiệm vụ cao sẽ buộc các công ty Mỹ chuyển giao sản xuất sang Mỹ, nhưng cơ hội của một kịch bản như vậy vẫn còn nhỏ. Dòng chảy tiêu cực là hậu quả trực tiếp của việc giảm đầu tư trực tiếp từ Trung Quốc, và đó là hậu quả trực tiếp của các cuộc chiến thương mại.

Vì vậy, âm mưu chính cho cuộc họp ngày hôm nay của FOMC là liệu Ủy ban sẽ tiếp tục hùng biện hùng biện, dựa vào các chỉ số chính thức cao của nhà nước của nền kinh tế Mỹ, hoặc sẽ buộc phải sửa chữa nó. Một dấu hiệu của sự điều chỉnh này có thể thay đổi vị trí của các thành viên FOMC về dự báo dài hạn cho lãi suất, hiện tại nó là 2.9% và có thể tăng dự báo lên 3.0% (tăng) hoặc ngược lại, giảm xuống 2.8%, điều này có thể gây ra sự bán tháo mạnh của đồng USD.

EUR / USD

Đồng euro, như dự kiến ngày hôm qua, đang giao dịch trong một phạm vi hẹp với dự đoán kết quả của cuộc họp FOMC. Không có trình điều khiển nội bộ đáng chú ý của khu vực đồng euro trong tuần này không đưa ra, động lực của đồng euro sẽ phụ thuộc vào sự thay đổi về kỳ vọng đối với đồng đô la. Ngay trước khi công bố kết quả cuộc họp FOMC vào lúc 19.00 giờ Luân Đôn, cần phải theo dõi sự thay đổi tỷ giá hối đoái, một sự tăng trưởng có thể có nghĩa là các nhà đầu tư có khuynh hướng một kịch bản hạm hách hơn thiếu sự tăng trưởng hoặc suy giảm sẽ đồng nghĩa với việc các nhà đầu tư kỳ vọng đồng USD sẽ giảm sau cuộc họp.

GBP / USD

Đồng bảng Anh có vẻ tồi tệ hơn sáng thứ tư so với đồng euro, vì nó đang chịu thêm áp lực, cả vì sự thất bại của các cuộc đàm phán Brexit và sự suy giảm trong tăng trưởng kinh tế. Báo cáo của CBI về các đơn hàng công nghiệp trong tháng chín bất ngờ giảm xuống -1 điểm so với + 7 điểm trong tháng tám, đây là kết quả tồi tệ nhất trong 4 tháng và phản ánh sự gia tăng lo ngại về làm mát trong ngành. Nếu kỳ vọng tăng giá của đồng đô la được thực hiện, tỷ giá GBP / USD sẽ thấp hơn mức hỗ trợ 1.3053, điều này có nghĩa là sự chặn đứng của người bán đối với sáng kiến.