Hoje, o Comitê Federal de Mercado Aberto dos EUA realizará uma reunião ordinária sobre política monetária. Apesar de os sinais recebidos sobre a desaceleração da atividade econômica reduzir a capacidade do FOMC de implementar metas previamente estabelecidas, não devemos esperar surpresas da reunião de hoje, uma vez que as previsões macroeconômicas não serão ajustadas por causa disso.

O Fed provavelmente adiará todas as ações ativas até o outono. O mercado está atualmente inclinado ao fato de que o anúncio do início de um "aperto quantitativo" será em 15 de setembro. Isso inclui o procedimento para a redução dos balanços seguido de um aumento de taxa em dezembro.

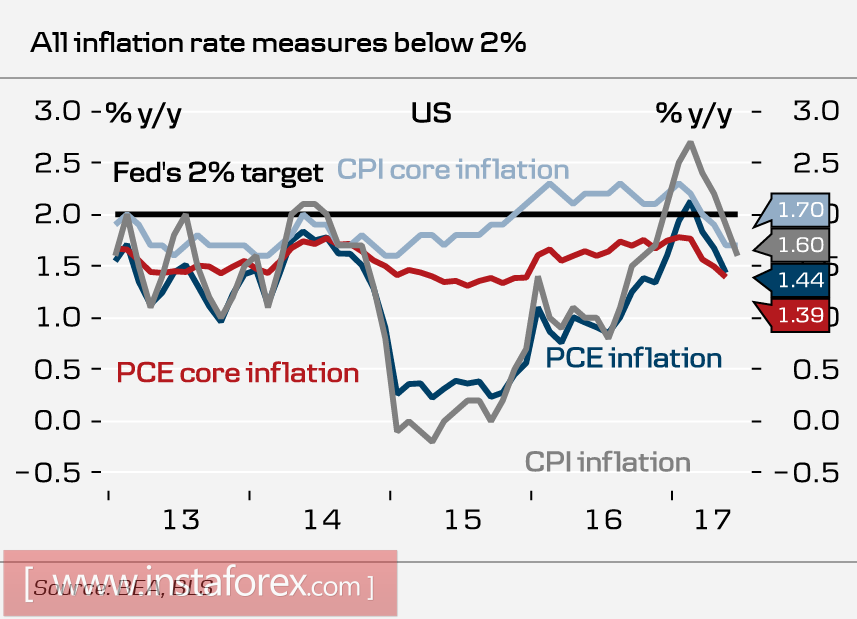

A única intriga é se o texto que acompanha a declaração será ou não alterado. Um dos principais parâmetros que orientam o Fed em suas decisões é a inflação, que vem desacelerando por quatro meses consecutivos. Isso sempre foi expressado nas crescentes preocupações do mercado. Se o Fed considerar a desaceleração da inflação em suas declarações, os mercados perceberão essa mudança como um sinal de baixa.

No momento, não há motivo para esperar que o Fed altere os comentários. O princípio básico que rege o regulador é a melhoria no mercado de trabalho que contribui para o crescimento salarial. Isso, por sua vez, contribui para o crescimento da inflação subjacente. O último relatório de emprego para junho pode ser considerado positivo, já que o ritmo de crescimento de novos empregos não está abrandando. Esta é uma confirmação de que o Fed não alterará a redação da declaração anexa.

O dólar, portanto, não deverá reagir aos resultados da reunião do FOMC. Os participantes do mercado se concentrarão em outros critérios. Os dados macroeconômicos, publicados no início desta semana, ainda são contraditórios e não oferecem novas informações que possam conduzir a economia. Os valores preliminares do PMI do Markit para julho vieram um pouco melhor do que o esperado em 53.2p no setor de manufatura e 54.2p no setor de serviços contra as expectativas de 52.0p e 54.0p, respectivamente. No entanto, o mercado imobiliário trouxe um sólido negativo. As vendas no mercado secundário diminuíram em junho. Enquanto isso, o índice de preços da habitação em maio também estava ligeiramente abaixo das expectativas, de acordo com a Standard & Poor's. Isto indica uma redução das expectativas de inflação.

Os riscos políticos também estão crescendo. A Câmara dos Deputados do Congresso dos EUA votou para adotar um amplo pacote de sanções contra a Rússia, o Irã e a RPDC. A formulação simplificada e pouco convincente não pode ocultar a principal conclusão da situação atual, nomeadamente a deterioração significativa das relações dos EUA e da Europa, especialmente na Alemanha. Isso ocorre porque a Alemanha é o principal beneficiário do gasoduto "Nord Stream-2" que está atualmente em construção. As novas sanções destinam-se principalmente a empresas europeias. Por isso, a adoção da lei pode causar ações de retaliação dos líderes da UE. Uma nova série de sanções de guerra pode causar danos significativos às relações dos EUA e da Europa porque não se levanta em termos de viabilidade de buscar uma política coerente. Isso pode dar aos líderes da UE acesso limitado às empresas financeiras dos EUA no mercado europeu. A probabilidade de tal passo é favorável ao euro, uma vez que reduzirá a demanda por dólar nas empresas européias.

Na sexta-feira, será publicada a primeira estimativa preliminar do crescimento do PIB norte-americano no segundo trimestre. As expectativas são positivas com os especialistas prevendo um crescimento de 2,6%, um pouco acima da média nos últimos anos. Ao mesmo tempo, as previsões de gastos em consumo pessoal são extremamente fracas, o que já pressiona o dólar.

O euro, em sua situação atual, ainda parece mais forte do que o dólar. Chegar a 1,19 no curto prazo é provável.