По мере развития финансовых рынков увеличивалось и количество типов торговой деятельности. Какие из них являются основными на современном этапе и в чем уникальность каждого типа, можно узнать в статье «Виды трейдинга».

А мы расскажем про количественный трейдинг: в чем он заключается, какие науки объединяет и кем используется.

Значение и суть

Для того, чтобы достичь успеха в трейдинге, абсолютное большинство игроков считает своей главной задачей правильно определить вектор движения цены и точки разворота. Для этого они используют технический или фундаментальный анализ, а иногда оба варианта вместе.

Технический анализ основан на выявлении определенных закономерностей на графиках. Их анализ в прошлом позволяет сделать предположение о том, что в перспективе они повторятся, ведь рынку свойственна цикличность.

Во втором случае прогноз формируется на основании важных экономических событий, новостей.

Но есть еще и третий вариант, который отличается от двух вышеперечисленных. Здесь за основу берется лишь набор математических и статистических данных, на основании которых формируется машинная программа.

В настоящее время в информационных статьях про торговлю все чаще встречается такое понятие, как количественная торговля. Он подразумевает множество стратегий, которые созданы с использованием количественного анализа.

Этот анализ реализуется с помощью математических вычислений и числовых тактик. Главная их задача – изучить все возможные варианты получения профита в ходе трейдинга и выявить наиболее эффективные.

Компьютеры обрабатывают огромный объем информации, в итоге этой деятельности создаются методики, которые можно применять на финансовых рынках.

Таким образом, при создании количественных тактик используются элементы следующих областей знаний:

- математика;

- статистика;

- программирование.

На практике это готовые стратегии, которые представляют собой полностью автоматизированные системы. Как правило, они написаны на С++, Java или другом языке программирования.

Для того чтобы они работали, необходимо специальное программное обеспечение. Например, довольно часто используется MATLAB.

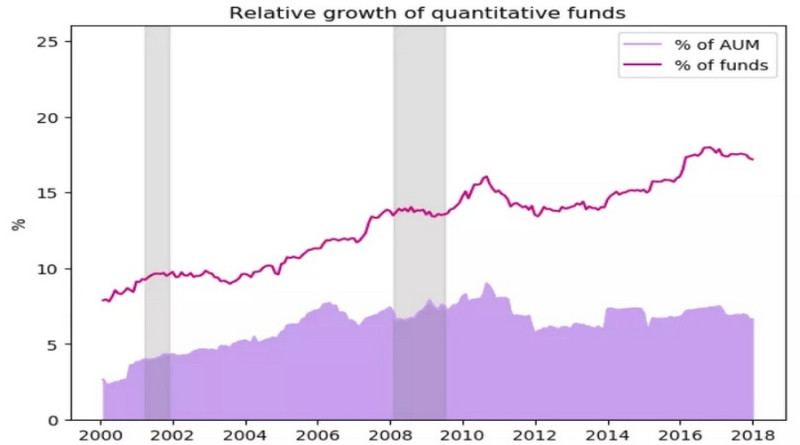

Абсолютное большинство пользователей количественных алгоритмов – это институциональные участники рынка. Например, хедж-фонды и банки, которые заинтересовались количественным трейдингом еще в 80-е годы прошлого века.

Динамику количества таких фондов, которые часто называют квантовыми, можно проанализировать на графике.

В первую очередь это обусловлено тем, что они, в отличие от частных трейдеров, имеют для этого финансовые возможности. Они принимают на работу специалистов в сфере математики и статистики, программистов.

И эти сотрудники создают алгоритмы, которые обрабатывают данные, и совершенствуют их, чтобы оставаться в лидерах на рынке.

В основе количественного трейдинга – набор данных, и чем этих данных больше, тем лучше. Ведь при более точном прогнозе автоматически увеличивается и потенциальная прибыль.

Чтобы объяснить алгоритм создания количественных стратегий, приведем конкретный пример.

Допустим, в нашем распоряжении есть ценная бумага, которая стоит $15. Такая цена была зафиксирована в 10 часов, а в 12 она выросла до $15,5.

Что мы имеем? Увеличение цены примерно на 3% в нашу пользу.

Но кроме цены можно использовать и другие данные. Например, торговый объем.

Их совокупность поможет не только проанализировать рынок, но и составить прогноз на перспективу. Единственный нюанс – на получение и изучение всех этих данных может уйти много времени и сил.

Именно поэтому все эти действия при количественном трейдинге выполняет специально созданная для этого программа. Чтобы она работала, достаточно лишь один раз задать ей все необходимые условия.

Главная задача, которую решает количественная торговля, заключается в выработке набора стратегий с положительным математическим ожиданием, то есть превышающим нулевое значение. А в будущем, при реализации на практике долгое время, такие методики должны обеспечивать более солидную прибыль.

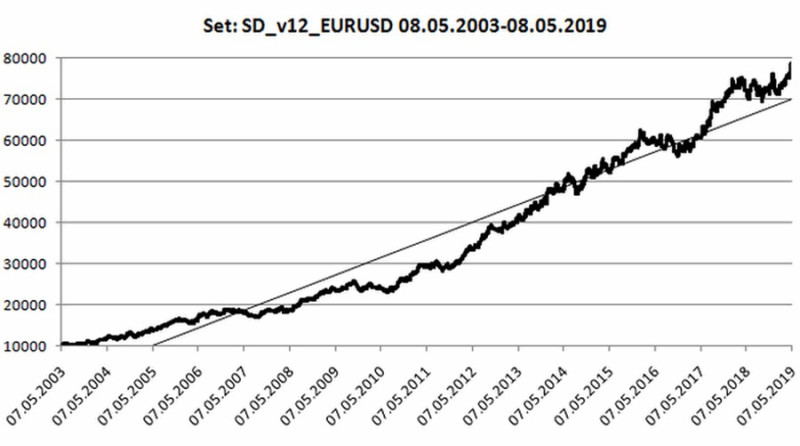

На скриншоте представлен график ожидаемой прибыльности конкретной квантовой программы. На нем можно увидеть, что с каждым годом этот показатель повышается.

То есть стартовав с отметки чуть выше нуля, за 16 лет ожидаемая прибыльность возросла в 8 раз.

С чего все начиналось

Количественная торговля – это очередной этап развития трейдинга в целом. С течением времени этот процесс совершенствовался, и одни виды уступали первенство другим, более продвинутым.

Начиналась эта эволюция с интуитивного варианта. То есть игроки не использовали каких-либо сложных механизмов в своей деятельности, а основывались на собственном опыте и наблюдениях трейдеров.

То есть фактически игрок самостоятельно оценивал расстановку сил на рынке, соотношение спроса и предложения, основную динамику и так далее. На основании всего этого принимал решения о входе на рынок и о выходе из него в процессе трейдинга.

Позже ему на смену пришел системный трейдинг. Здесь речь уже шла о поиске определенных закономерностей, которые присущи рынку.

Эта задача достигалась благодаря использованию индикаторов, графических фигур. Довольно часто в этот процесс добавлялись элементы автоматизации.

Появление алгоритмического трейдинга, который предполагает использование роботов, способствовало тому, что процесс торговли стал полностью автоматизированным. Советники и математические алгоритмы взяли на себя самую сложную и рутинную работу, плюс к этому добавились возможности высокочастотной торговли.

Последний вид трейдинга в этой эволюционной цепочке – количественный. В этом случае ставка делается на то, что специалисты из разных областей – от математики до трейдинга – найдут в множестве данных определенные закономерности.

Эти закономерности кванты положат в основу формул и программных кодов, которые будут обрабатывать рыночную информацию и обеспечивать прибыль.

Причины, по которым традиционные виды торговли утратили свое лидерство:

- Обилие информации и ее доступность. Если раньше для фундаментального анализа трейдеры могли руководствоваться новостями и финансовыми отчетами компаний, то сейчас источников информации стало очень много.

При этом частные трейдеры даже чисто физически не в состоянии самостоятельно изучить все данные, чтобы использовать их в работе; - Регулирование. Еще несколько десятков лет многие институциональные инвесторы могли использовать инсайдерскую информацию для повышения эффективности торговли.

Но ужесточение законодательства пресекло попытки использования незаконных тактик. Нарушителям грозят не только штрафы, но и более серьезные наказания вплоть до лишения свободы; - Целесообразность и эффективность. Даже если собрать в одном офисе несколько сотен опытных трейдеров, результативность их деятельности будет ниже, чем у одного мощного компьютера.

Алгоритмы, которые фактически исключают участие человека в процессе торгов, обрабатывают информацию с большей скоростью и качественнее. Именно поэтому в последнее десятилетие создание количественных фондов популярно как никогда ранее.

Но не стоит полагать, что традиционные виды трейдинга на грани исчезновения и рискуют быть забытыми. Довольно большое количество игроков до сих пор придерживается в ходе торговой деятельности именно классических вариантов.

Во-первых, квантовые доступны лишь фондам и крупным финансовым компаниям. Во-вторых, прибыльность при использовании традиционных подходов хотя и ниже, чем у количественных, но эта разница не очень большая.

Алгоритмический трейдинг: общие черты и отличия

Некоторые участники рынка, особенно те, кто только приступил к освоению торговли, считают, что количественная и алгоритмическая торговля – это синонимы. По большому счету, в этом предположении есть доля правды, ведь эти два вида всегда функционируют в тандеме.

На практике это взаимодействие выглядит следующим образом:

- команда квантов разрабатывает тактику торговли;

- алготрейдеры делают так, чтобы она стала автоматизированной, то есть торговля осуществлялась без участия человека.

Тем не менее различия между этими двумя видами все же существуют.

1. Данные, которые используются в процессе работы. При алгоритмическом варианте чаще всего речь идет о техническом анализе, с помощью которого разрабатываются тактики.

Как правило, применяется целый набор индикаторов, который позволяет сделать прогноз более точным и правильно выявить закономерности на рынке.

А квантовые специалисты изучают его более глубоко, используя гораздо больший объем данных. Сюда относится не только стоимость и торговый объем, но и корреляции разных инструментов, многообразие сценариев и так далее;

2. Алгоритмический вариант предполагает использование ботов для входа на рынок и выхода из него. А кванты формируют модель, которая выявляет самые оптимальные возможности для совершения сделок;

3. Главные условия для успешной реализации квантовых тактик – высокая ликвидность и волатильность используемых инструментов. В случае с алгоритмическими таких жестких ограничений нет;

4. Алгоритмические тактики, в отличие от количественных, не являются универсальными в плане рынков и активов.

Получается, эти два вида торговли могут выгодно дополнять друг друга, имея при этом ряд существенных отличий.

История успеха Саймонса

Основоположником количественной торговли принято считать американца Джима Саймонса. Будучи талантливым математиком, он преподавал эту дисциплину в нескольких университетах США, но в какой-то момент решил сменить сферу деятельности.

Довольно продолжительное время после ухода он трудился в органах американской разведки. Его главной задачей была расшифровка кодов СССР, поиск в их массиве важной информации.

Именно на этом этапе своей карьеры Саймонс научился составлять математические модели, способные идентифицировать закономерности в массиве различных данных. Такое занятие не только приносило Саймонсу деньги, но и побудило создать собственный хедж-фонд.

Тем более необходимые знания, навыки и финансовые возможности позволяли ему это сделать.

В 1978 году для реализации своей идеи он арендовал небольшой офис и зарегистрировал торговый счет у одной из брокерских компаний. В процессе трейдинга он заметил, что классические способы прогнозирования цен не всегда достигают ожидаемого финансового результата.

И он приступил к созданию собственных моделей, которые были основаны на математических законах. С их помощью он хотел определить принципы, которые лежат в основе формирования котировок на различных финансовых рынках.

Такой подход с первых же шагов показал свою эффективность, а вокруг его автора начала формироваться команда специалистов. В нее вошли профессионалы в сфере программирования, математики и даже физики.

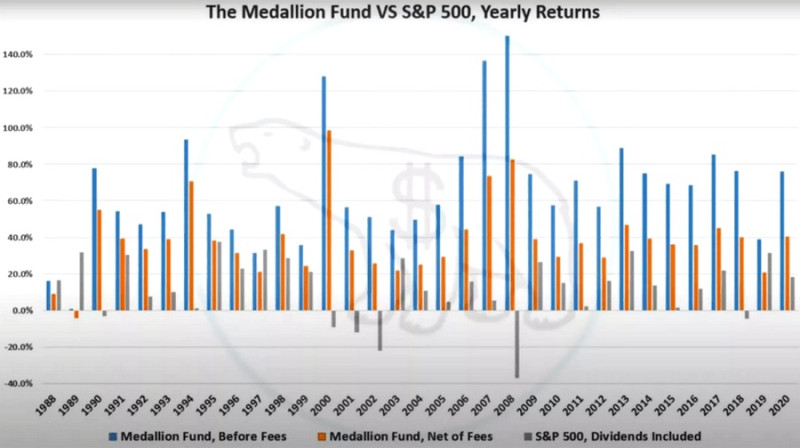

Спустя 10 лет они открыли фонд, который получил название Medallion. Его работа строилась исключительно на квантовых методиках, а в качестве инструментов использовались валюты и фьючерсы.

На графике можно увидеть, насколько успешной была деятельность фонда по сравнению с фондовым индексом S&P 500. А по размеру средней доходности (почти 40%) он обошел даже знаменитый фонд Сороса, у которого этот показатель равен 32%.

Методики Medallion держатся в строжайшем секрете. Так поступают и другие аналогичные учреждения, не разглашая подробности собственных тактик.

Известно лишь то, что в сутки Medallion совершает около 400 тысяч сделок, а это почти 17 тысяч в час. Открытая позиция удерживается в среднем от часа до месяца.

Количественный трейдинг: стратегии

Несмотря на то, что квантовая торговля имеет ряд особенностей, большинство тактик, относящихся к количественным, пересекаются с алгоритмическими. Остановимся подробнее на самых распространенных вариантах.

- Арбитраж, суть которого заключается в поиске расхождений между показателями одного и того же инструмента на разных площадках. Например, прибыль можно получить при покупке актива по низкой цене на одной бирже и его продаже на другой по более высокой стоимости;

- Высокочастотный трейдинг: в этом случае ставка делается на высокую скорость и частоту совершения операций. Задача алгоритма – первым выявить триггер и использовать его для получения моментальной прибыли. Еще более высокая скорость присуща сверхвысокочастотной торговле. Однако UHFT реже используется квантами;

- Трендовые методики, которые подразумевают определение и прогнозирование вектора движения котировок. Тактики ориентированы на то, чтобы найти оптимальные точки для открытия и закрытия позиций, используя данные о тренде;

- Низкочастотные методики: открытые позиции удерживаются дольше одной торговой сессии, то есть переносятся на следующий день;

- Контртрендовые тактики, предполагающие получение прибыли от разворота основной динамики.

Все эти методики успешно применяются уже довольно долгое время и доказали свою эффективность. При этом важно понимать, что если речь идет о количественной торговле, то они тестируются и используются на разных инструментах и рынках.

Таким образом хедж-фонды реализуют политику диверсификации, задача которой – минимизация возможных финансовых рисков. Именно поэтому доходность их деятельности выше, чем у традиционных фондов.

Несколько последних лет эти показатели составляют 4,2% и 3,3% в год соответственно. Это средние цифры, но они отражают высокую эффективность использования квантовых тактик.

Как разрабатываются стратегии

Как мы уже рассказывали, в процессе создания количественных методик принимают участие профессионалы из разных областей знаний. На разработку может потребоваться месяц, а может и год – все зависит от уровня сложности.

При этом любая тактика, независимо от срока создания, предполагает использование серьезных компьютерных мощностей и большого массива данных.

Процесс разработки состоит из следующих этапов:

1. Формулировка гипотезы: специалисты выдвигают идею, которая теоретически может показать положительный эффект при реализации торговой деятельности.

Для этого проводятся исследования, позволяющие найти стратегию. Довольно часто для этого изучаются общедоступные источники: блоги, информационные статьи, интервью с успешными трейдерами.

Мельчайшие детали в таком случае узнать не получится, а вот определить основу для успешной методики вполне реально.

На этом же этапе определяется и частота, с которой будет вестись торговля. Она может быть высокой (HFT), очень высокой (UHFT) и низкой (LFT);

2. Формализация предположения: на этом этапе формулируется непосредственно сама тактика и пишется алгоритм, по которому она будет работать;

3. Бэктест: разработанная методика проверяется на исторических данных. Проще говоря, ее эффективность определяется путем тестирования на прошедших рыночных ситуациях.

Для бэктеста применяются специальные программные платформы. Главная задача этого этапа – найти доказательства того, что выбранная тактика будет работать и приносить прибыль.

Правда, существует несколько нюансов, из-за которых эффективность во время бэктеста и в реальных условиях может быть разной.

Например, всегда существует вероятность ошибки в используемых данных. Чтобы исключить это, некоторые кванты используют информацию от нескольких провайдеров и сверяют ее.

Еще один возможный фактор – корпоративный. Если речь идет о ценных бумагах, то путаницу в анализ исторических данных могут внести дивидендные выплаты и сплит.

Завершается этот этап итоговой оценкой стратегии. Для этого чаще всего используется величина максимальной просадки, которая демонстрирует наиболее сильное снижение от пика до дна на графике капитала счета.

Еще один показатель – коэффициент Шарпа. Если объяснять в общих чертах, то он показывает доходность в соотношении с рисками;

4. Проверка систем исполнения, которые передают сгенерированные алгоритмами сделки брокеру. Этот процесс может быть полностью автоматизированным, а может быть ручным.

Например, при низкочастотной торговле чаще всего используется комбинированный вариант, а при высокочастотной – полностью автоматизированный.

На этом этапе во внимание принимаются возможные торговые издержки. Это налоги, сборы, комиссии, которые в идеале должны быть минимальными.

Размер издержек не является определяющим фактором, но при этом учитывается при оценке методики;

5. Форвард-тест: здесь эффективность стратегии определяется в реальных торговых условиях. Чаще всего на этом этапе сначала применяется демонстрационный аккаунт, а уже потом – реальный.

Важное значение здесь имеет выбор брокерской компании, ведь торговые условия непосредственно сказываются на размере получаемой прибыли. Также пристальное внимание уделяется спредам и проскальзыванию, которые оказывают влияние на производительность методики;

6. Управление рисками. Сюда можно отнести технические форс-мажоры (например, сбои в работе сервера), брокерские непредвиденные обстоятельства (самое худшее – его банкротство).

То есть на этом этапе учитывается все, что может помешать или даже остановить реализацию квантовой стратегии.

Сюда же можно отнести некоторые правила риск-менеджмента, а также критерии психологического и когнитивного благополучия;

7. Тестирование в тандеме с уже существующими методиками: на этом этапе сравнивается результативность новой стратегии с ранее созданными. Кроме этого, оценивается целесообразность их совместного использования;

8. Запуск методики, если она успешно прошла все предыдущие этапы.

При этом важно понимать, что речь идет о разработке лишь одной стратегии. А при квантовом трейдинге их применяются десятки и даже сотни.

Когда все они проходят этапы тестирования, создается так называемый портфель стратегий, который используется в процессе трейдинга. Как только его эффективность начинает падать, методики обновляются и корректируются.

В этом случае обновленные методики опять проходят процесс от создания гипотезы до тестирования в реальных условиях.

Принципы создания методик

Процесс создания даже одной квантовой стратегии требует времени, финансовых затрат и усилий специалистов. А чтобы функционировал портфель методик, он усложняется еще больше.

К тому же в процессе разработки должны соблюдаться определенные принципы, благодаря которым квантовый трейдинг отличается от других видов торговли.

- Одновременное функционирование большого количества алгоритмов. Например, один будет разделять временные отрезки, второй – использовать шаблоны и так далее;

- Избирательность активов. Как правило, квантовые методики наиболее эффективны на активах, обладающих высокой ликвидностью: например, ценные бумаги;

- Диверсификация. Трейдер должен владеть набором инструментов с разной степенью статистической связи;

- Учет особенностей рынка и инструмента. Стратегии не являются универсальными: например, при работе с акциями она может быть эффективной, а с валютой – нет;

- Адаптация к рыночным условиям. При их существенном изменении должна корректировать и методика, иначе ее эффективность падает.

Таким образом, любая квантовая стратегия ориентирована на высокую ликвидность и целый набор инструментов. Но ее создание – это лишь первый шаг к получению ожидаемой прибыли.

Так как финансовые рынки характеризуются непостоянством, изменчивостью и часто непредсказуемостью, любая методика нуждается в коррекции и обновлении. Иначе все инвестиции в ее разработку будут напрасными.

Самое важное о квантах

Мы уже рассказывали о том, что количественный трейдинг – дело рук профессионалов из разных областей. Как правило, их принимают на работу в хедж-фонды, крупные фирмы и инвестбанки, где они и занимаются созданием и реализацией количественных стратегий.

Чтобы получить желаемую должность, кванты должны подтвердить свое образование, торговый опыт и так далее. Такая работа предполагает не только карьерный рост, но и конкуренцию среди желающих ее получить.

Как правило, к количественным трейдерам предъявляют следующие требования:

- образование и наличие опыта работы в одной из сфер: финансов, программирования или математики. Иногда крупные компании берут на работу лишь кандидатов с ученой степенью;

- владение в совершенстве компьютером и хотя бы одним языком программирования;

- наличие теоретических и практических знаний о торговых системах, в том числе об автоматизированных;

- умение работать с массивом данных;

- владение навыками анализа и исследовательской деятельности;

- целеустремленность, инновационное мышление.

Некоторые владельцы крупных хедж-фондов признаются, что отдельные их сотрудники никогда не занимались трейдингом и не знакомы даже с основами этой деятельности. Например, они не знают, что такое индекс Dow Jones или S&P 500, когда они возникли и какие ценные бумаги в них входят.

Тем не менее, это мешает им составлять эффективные тактики и выгодно торговать этими и другими инструментами. Ведь в количественном трейдинге процесс строится на математических и статистических данных, а не на фундаментальных и технических.

В процессе деятельности кванты имеют возможность использовать множество данных и преимуществ, основными из которых являются:

- Прямой доступ к рынку и рыночным котировкам, а также к инструментам анализа, необходимым для торгов;

- Применение компьютерных технологий, предполагающих использование одновременно нескольких языков программирования;

- Возможность оперирования историческими данными для проверки эффективности стратегии;

- Использование брокерского аккаунта в автоматическом режиме.

Размер средней заработной платы квантов варьируется в диапазоне от $150 тысяч до $600 тысяч в год. Сумма зависит от того, где именно работает специалист (самые высокие зарплаты в хедж-фондах) и на какой ступеньке карьерной лестницы он находится.

Обычно в перечень функциональных обязанностей кванта входит:

- идентификация, создание стратегии, разработка на ее основе алгоритма;

- тестирование торговой модели, ее корректировка в случае необходимости;

- применение правил риск-менеджмента;

- запуск стратегии, оценка ее работы в потоке с другими методиками;

- постоянный поиск и создание новых торговых идей и стратегий.

Таким образом, работая квантом, можно заработать неплохие деньги. Но при этом важно понимать, что это очень сложный и кропотливый процесс, требующий огромных сил, фундаментальных знаний, вдохновения и времени.

Слабые и сильные стороны

Специфика количественного трейдинга определяет недостатки и преимущества, присущие этому виду торговли.

К плюсам квантовых методик можно отнести:

- Благоприятные условия для диверсификации. За счет использования стратегий на разнообразных рынках трейдеры добиваются снижения рисков возможных финансовых потерь в процессе деятельности;

- Неограниченные возможности. Пределов относительно количества методик, которые входят в портфель, а также объема используемых данных, нет.

А это значит, что все зависит лишь от намерений трейдера, мощности устройств и скорости анализа имеющихся данных; - Исключение субъективности и эмоционального фактора в процессе принятия торговых решений. Они довольно часто приводят к негативному финансовому результату, особенно среди новичков, которые не имеют достаточного опыта.

Недостатки квантового трейдинга:

- Ограниченная доступность. Индивидуальные трейдеры не имеют доступа к некоторым данным, которые используются институциональными инвесторами.

Также важна финансовая составляющая, которая не позволяет заниматься квантовой торговлей всем желающим; - Отсутствие стопроцентной гарантии. Ни одна стратегия, в том числе и квантовая, не может обеспечить прибыль во всех без исключения сделок.

Иногда хедж-фонды вкладывают миллиарды долларов в разработку количественных методик и анализ огромного массива данных. Но это не исключает риск возможного проигрыша.

Даже если стратегия прошла все этапы тестирования и продемонстрировала эффективность при реализации на практике, со временем случаются форс-мажоры. И закономерности, которые работали раньше, перестают показывать положительный финансовый результат; - Сложность разработки и обновления стратегий. Здесь подразумеваются как большие сроки, необходимость привлечения большого числа специалистов, так и финансовые расходы.

Учитывая то, что наряду с преимуществами квантовый трейдинг имеет перечень недостатков, он до сих пор не сумел вытеснить с рынка традиционные подходы. Последние являются более доступными и простыми в использовании, хотя и утратили прежнюю актуальность.

Важные нюансы для индивидуальных игроков

В нашем обзоре мы уже рассказывали о том, что чаще всего квантовые методики используются крупными хедж-фондами. Частные трейдеры, даже самые успешные, не могут себе позволить нанять команду специалистов и приобрести дорогостоящее оборудование для их создания.

Стать единичным квантом тоже не вариант. Во-первых, остается актуальным вопрос с оборудованием, а во-вторых один человек сделать ничего не сможет: нужна команда специалистов из разных сфер.

Несмотря на это, принципы количественной торговли могут использовать в своей деятельности все игроки, независимо от финансового состояния и уровня подготовки. Перечислим основные нюансы, которые не стоит оставлять без внимания:

1. Тестирование торговых идей. Даже если вы не планируете заниматься трейдингом долго и часто, любую стратегию важно протестировать перед тем, как применять на практике.

Это можно сделать с помощью демо-счета. Еще один вариант – использовать центовые аккаунты: в этом случае ваши потери в случае неудачных сделок будут минимальными;

2. Автоматизация торговли. Из-за высокой конкуренции на рынке ручной трейдинг постепенно утрачивает свое лидерство.

Именно поэтому не стоит бояться автоматизировать процесс торговли хотя бы частично. Как показывает практика, даже полуавтоматизация значительно повышает эффективность торговли;

3. Показатели прибыльности. Не стоит рассчитывать на то, что все ваши сделки рано или поздно станут прибыльными, такого не бывает даже у первоклассных профессионалов.

Мы уже рассказывали о профессиональной команде Джима Саймонса, которая входила в фонд Ren Tech, предшественник Medallion. Несколько десятков высококлассных специалистов сумели добиться того, что половина сделок их фонда были прибыльными.

Для обывателя такая цифра может показаться небольшой, но это не помешало фонду заработать многомиллиардное состояние, а ее основателю стать одним из богатейших людей планеты;

4. Диверсификация – это важное условие для минимизации всевозможных рисков в процессе торговли. Применяя в работе с разнообразными активами разные стратегии и методики, вы сможете предотвратить проигрыш всех имеющихся средств.

Таким образом, даже не становясь квантом и не являясь владельцем крупного хедж-фонда, можно внести в свою торговую деятельность элементы количественного трейдинга. Это не потребует ни дополнительных финансовых вложений, ни глубокой коррекции торгового плана.

Заключение

Подводя итог, можно резюмировать, что количественный трейдинг – это вид торговли, которому присущи следующие свойства:

- Применение компьютерных алгоритмов;

- Использование математических формул;

- Научная и исследовательская деятельность, большой массив статистических данных.

Такой вид деятельности весьма специфичен, ведь требует не только дорогостоящего оборудования и доступа к большому объему сведений, но и знаний во многих науках. Именно поэтому его практикуют в основном крупные фонды, которые имеют финансовые и технические возможности для запуска и функционирования этого процесса.

Индивидуальные игроки могут использовать в своей деятельности основные принципы количественного трейдинга, которые способны повысить эффективность торгов. Еще один способ приобщиться к этому виду торговли – стать квантом.

При этом необходимо учитывать, что этой сфере присуща жесткая конкуренция, а к кандидатам предъявляются высокие требования в плане знаний и умений.

Рекомендуем

«LFT»