من غير المرجح أن يتسبب اجتماع اللجنة الفيدرالية للسوق المفتوحة الذي ينتهي اليوم إلى أية مفاجآت قد تؤدي إلى خروج الأسواق عن حالة التوازن، من المتوقع أن يظل النطاق المستهدف للسعر ثابتاً دون تغير والشيء الوحيد الذي يمكن أن يعطي بعض المعلومات على الأقل هو بيان مصاحب والذي من غير المرجح أيضاً أن يخضع لأي تغييرات.

كل ما ترغب اللجنة في تغييره في المرحلة الحالية تم إجراؤه في اجتماع يونيو وإزالة بعض المقترحات من النص وإيضاح للأسواق أن السعر قريب من الحياد، منذ جلسة الكونجرس الأخيرة لم يقترح رئيس مجلس الاحتياطي الفيدرالي باول أي تفسيرات جديدة للسياسة الحالية فمن غير المرجح أن يتم ذلك في الاجتماع الحالي.

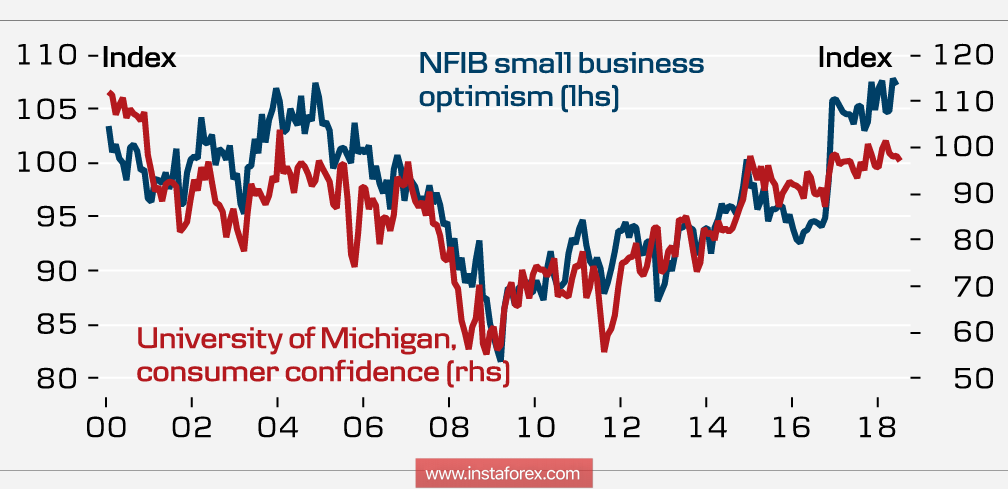

لا يزال هناك تفاؤل كبير بشأن آفاق الاقتصاد الأمريكي كما يتضح من المؤشرات الصادرة عن جامعة ميشيجين و إن إف بي آي والتي تعطي بنك الاحتياطي الفيدرالي الحق في الالتزام بالاستراتيجية المختارة حتى على الرغم من ديناميات منحنى العائد ينذر بالخطر.

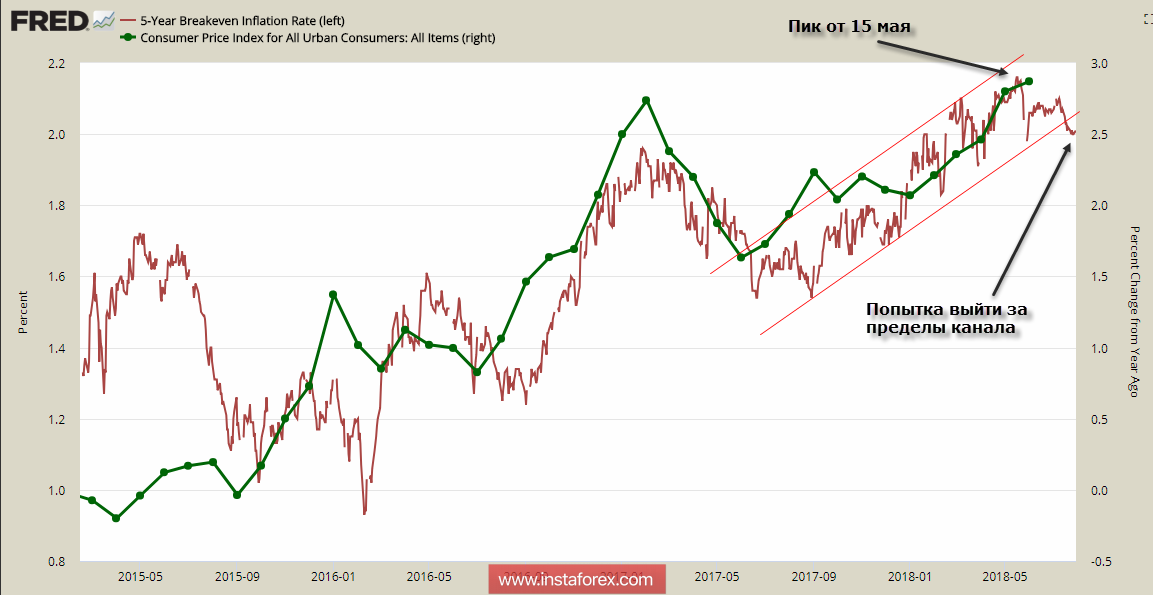

في نفس الوقت هناك إشارات أكثر خطورة وفقاً لوزارة التجارة الأمريكية في يونيو فإن معدل نمو نفقات الاستهلاك الشخصي بدلاً من النمو المتوقع جاء على مستوى مؤشرات شهر مايو ولا توجد ديناميكية إيجابية في بند الدخل مما قد يشير بشكل غير مباشر إلى انخفاض نشاط المستهلك، وهذه نتيجة منطقية لمعدلات نمو متوسط الأجور الضعيفة التي ظلت مستقرة خلال العامين الماضيين ومن الواضح أنها غير كافية للإسهام في نمو توقعات التضخم، تظهر اللأرقام الأخيرة ديناميكيات عوائد سندات الخزانة المؤمنة من التضخم لأجل 5 سنوات اعتباراً من 30 يوليو العائد عليها عند أدنى مستوى خلال 3 أشهر عند 2.01% بانخفاض كبير من 2.16% في منتصف مايو.

ومع ذلك فإن الوضع لا يبدو خطيراً على الأقل لن يجبر بنك الاحتياطي الفيدرالي على إعادة النظر في معدل النمو ولكن بالنسبة إلى احتمالات الدولار قد تكون هذه المعلومات مهمة.

ضعف توقعات التضخم على خلفية تخفيض الميزانية العمومية للاحتياطي الفيدرالي ونتيجة لذلك يمكن أن يؤدي تخفيض القاعدة النقدية إلى انخفاض معدل الإقراض لكل من قطاع المستهلك والاقتصاد ككل وهو ما يرقى إلى مستوى تباطؤ في النمو الاقتصادي هذه الاحتمالات التي ترتبط ارتباطًا وثيقًا بتضييق الأوضاع المالية قد تؤدي إلى حقيقة أن الطلب على الدولار والذي سمح له بالنمو في العام الماضي سيبدأ في الضعف على خلفية التوقعات بتشديد السياسة النقدية، سياسة البنك المركزي البريطاني واليابان وكذلك البنك المركزي الأوروبي سوف تؤدي إلى نهاية ترند صعود الدولار.

الدولار / ين

لم يصل بنك اليابان إلى توقعات السوق معلنا بطريقة مختلفة عما كان متوقعا وهو طريقة للخروج من السياسة النقدية اللينة دون تقديم أي إرشادات مؤقتة، وبقي تقييم حالة الاقتصاد دون تغيير وتم تمديد برنامج إعادة شراء الأصول عند نفس المستوى من 6 تريليون ين في السنة وتم الحفاظ على معدل الفائدة على الودائع ومستوى العائد المستهدف للسندات دون تغيير، كان هذا كافياً لإثارة بيع الين حتى على الرغم من "الطريقة الأكثر مرونة لشراء السندات".

الدولار / ين سيستمر في النمو ، وأقرب هدف هو 112.80.

اليورو / دولار

كانت البيانات الأولية للناتج المحلي الإجمالي للربع الثاني أسوأ بكثير مما كان متوقعاً حيث كان النمو 2.1% فقط مقابل 2.5% في الربع السابق، قد يؤدي التقرير الضعيف إلى بدأظهور صفقات بيع اليورو ولكن بيانات التضخم القوية على نحو غير متوقع أظهرت ارتفاع بنسبة 2.1% مقابل التوقعات عند 2.0% في يوليو تدعم اليورو.

يواصل اليورو مقابل الدولار الأميركي التداول في النطاق المحدد بمقاومة السعر 1.1750 ويدعم السعر 1.1645.

الباوند / دولار

سيعقد بنك انجلترا اجتماعاً مهماً يوم الخميس والذي من المتوقع أن يرفع سعر الفائدة بنسبة ربع في المائة، وقد تم أخذ هذه الخطوة بعين الاعتبار من قبل السوق ولن تسهم في نمو الباوند في الوقت نفسه يبدو أن عدداً من معايير الاقتصاد الكلي ضعيفة والوضع مع خروج بريطانيا من الاتحاد الأوروبي بعيداً عن المثالية تماماً ومن الواضح أن الباوند يخسر مقابل اليورو.

سيستمر زوج الباوند / دولار في التداول في النطاق في الترند الهابط وسيكون الدعم للسعر 1.3072 وستكون المقاومة عند 1.3213 حتى يوم الخميس وستعتمد آفاق أخرى على ما إذا كان بنك إنجلترا قادراً على مفاجأة الأسواق.