لا يزال الوضع حول بريكسيت هو المحرك الرئيسي للأسواق، كانت أسواق الأسهم الأمريكية تتداول في المنطقة الخضراء طوال اليوم لكنها كانت سلبية في نهاية اليوم بعد أن رفض البرلمان البريطاني النظر في الاتفاق خلال فترة ثلاثة أيام مما يضع حكومة جونسون في وضع ضغط زمني، بالإضافة إلى ذلك تم تعليق مناقشة الصفقة مع الاتحاد الأوروبي لذلك حتى في حالة وجود نتيجة إيجابية للتصويت فإن خروج بريطانيا من الاتحاد الأوروبي في 31 أكتوبر يصبح أمرًا مستبعدًا للغاية.

وبالتالي فإن الزيادة في حالة عدم اليقين تسهم في نمو الطلب على الأصول الوقائية، يحصل الين والذهب على فرصة للنمو والباوند يتراجع بالإضافة إلى عملات السلع الأساسية كما تتعرض أسعار النفط للضغط على الرغم من تقرير أيه بي آي الإيجابي.

يتباطأ الدولار في الانخفاض وهو قادر على تطوير النمو التصحيحي.

الدولار / كندي

تبدو المراجعة الفصلية لآفاق العمل من قبل بنك كندا واثقة تمامًا ولكن هناك عددًا من المعايير التي تظهر اتجاهًا سلبيًا مما يدل على ضعف الاستقرار في الاقتصاد الكندي، بادئ ذي بدء هذه هي توقعات التضخم ، تفترض الشركات أن نمو الأسعار سوف يتباطأ وهذه المخاوف لها أسباب موضوعية - نمو المبيعات قد انخفض للشهر الثالث على التوالي.

أظهر تقرير مبيعات التجزئة في أغسطس انخفاضًا أيضًا على الرغم من أن هناك زيادة طفيفة متوقعة، على الرغم من أن سوق العمل مستقر تمامًا إلا أن انخفاض مبيعات التجزئة قد يكون نذيرًا بانخفاض في الدخول الحقيقية.

لقد أصبح من الواضح بشكل متزايد أن تقوية الدولار الكندي في الأسبوعين الماضيين هو نتيجة ضعف الدولار ولا يعتمد كثيرًا على العوامل الداخلية، حتى نهاية الأسبوع من غير المتوقع صدور بيانات مهمة عن الاقتصاد الكلي، لذلك فإن احتمال أن يكون الحد الأدنى المحلي قد تشكل عند 1.3070 مرتفع، من الناحية الفنية قد يتجه الدولار للتصحيح مما سيسمح بارتفاع الدولار / كندي إلى 1.3130 / 35 ، ولكن بشكل عام سوف يهيمن الاتجاه الحالي أي أنه بعد النمو التصحيحي للزوج سيستأنف الانخفاض.

الدولار / ين

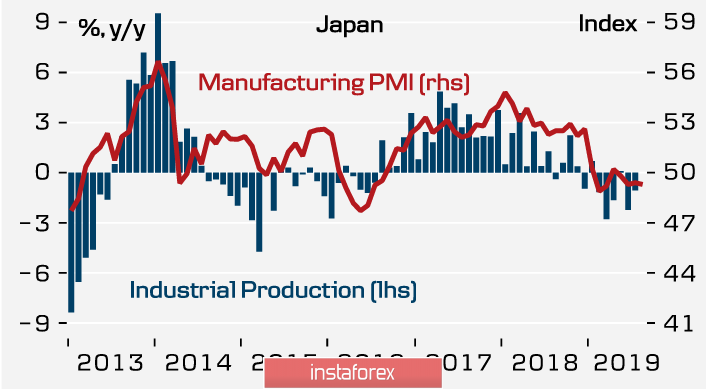

على الرغم من الخلفية المواتية لم يتمكن الين من الوصول إلى مستوى المقاومة عند 109.30 مما يعوقه بوضوح الضعف العام للدولار، يمثل تباطؤ التضخم في سبتمبر إلى 0.2% على أساس سنوي خيارًا صعبًا بالنسبة لبنك اليابان حيث أن التضخم يتراجع في نفس الوقت الذي ينخفض فيه القطاع الصناعي.

في اجتماع عقد في 19 سبتمبر حافظ بنك اليابان على سياسته القائمة على التحكم في منحنى العائد ولكن الآن هناك حاجة إلى أخذ العوامل الخارجية في الاعتبار حيث يشير التباطؤ في الصناعة إلى تزايد مشاكل الاقتصاد العالمي وهي مشكلة خطيرة بالنسبة لليابان الاقتصاد الموجه للتصدير.

كما هو متوقع فإن ارتفاع ضريبة القيمة المضافة وعدم اليقين العالمي يخلقان ضغطًا تصاعديًا على الين، ومع ذلك في أكتوبر كانت هذه الاتجاهات غير محققة، تم تقديم هذا التأجيل من خلال زيادة الإيجابيات فيما يتعلق بالمفاوضات التجارية بين الولايات المتحدة والصين واستئناف عمليات إعادة الشراء "الفنية" لسندات بنك الاحتياطي الفيدرالي قصيرة الأجل مما ساهم في ضعف الدولار القوي وتراجع الطلب على الأصول الدفاعية. كما هو متوقع فإن النمو الإجمالي في الإيجابية سيخفف الضغط على قطاع التصنيع في اليابان لكن هذه التوقعات لم تتحقق بعد.

علاوة على ذلك سيعقد الاجتماع القادم لبنك اليابان في 31 أكتوبر، لتقييم فعالية زيادة ضريبة القيمة المضافة من 8 إلى 10% لم يمر وقت طويل جدًا وبالتالي لا ينبغي توقع رد فعل سريع من بنك اليابان، في الوقت نفسه حذر كورودا في الصيف من أنه سيتم اتخاذ تدابير لدعم الاقتصاد دون تردد بمجرد أن تنضج الحاجة.

تنطلق معظم البنوك الكبيرة من الافتراض بأن ضعف الين بشكل طفيف سيسمح لبنك اليابان بعدم إدراك تهديده وبالتالي لا يوجد دافع للخروج من النطاق في المرحلة الحالية، حتى نهاية الأسبوع لن يتمكن الين من التغلب على منطقة المقاومة 109.00 / 32 والتي يتم تشكيلها بواسطة إس إم أيه لمدة 200 يوم والحد الأقصى المحلي السابق، بسبب هذا من المنطقي أكثر استخدام محاولات النمو للمبيعات، الدعم هو 107.60 / 65 ومن غير المرجح حدوث انخفاض إلى 106.48 / 68.