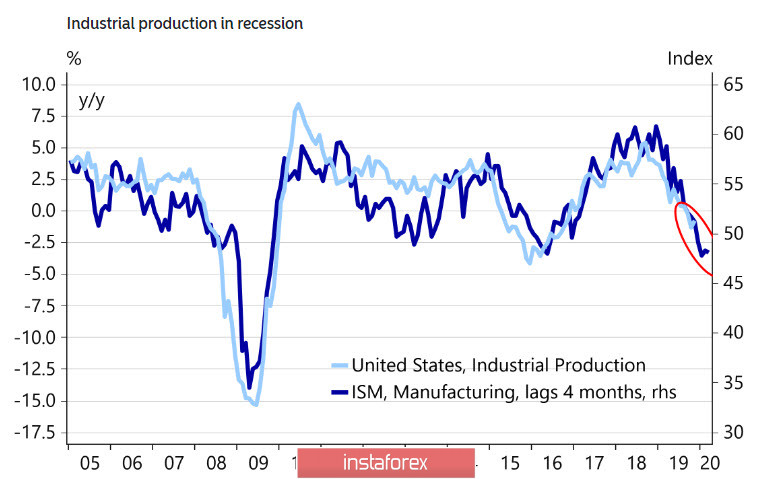

انخفض مؤشر مديري المشتريات الصادر عن آي إس إم الخاص بالإنتاج في الإنتاج إلى 47.2 نقطة في ديسمبر والذي تحول إلى أدنى نتيجة منذ يونيو 2009 وانخفض خارج النطاق المتوقع من 47.5-50.4 نقطة. كانت هذه النتيجة المنخفضة مفاجأة مطلقة للأسواق حيث كان من المتوقع أن يتم الانتهاء من الاستجابة الإيجابية في المرحلة الأولى من الاتفاقية التجارية وتحسنت الظروف المالية وكانت المؤشرات الإقليمية إيجابية بشكل عام.

نتيجة لذلك كان شهر ديسمبر هو الشهر الخامس على التوالي لتخفيض مؤشر مديري المشتريات مع تسارع وتيرة الانخفاض. علاوة على ذلك يتم تقليل جميع مكونات المؤشر تقريبًا - فقد انخفض الطلب والطلبيات الجديدة والاستهلاك والعمالة واحتمال أن يكون تقرير التوظيف لشهر ديسمبر أسوأ مما كان متوقعًا.

من الواضح أن اقتصاديات ترامب تفشل على الرغم من أن مؤشرات الأسهم تتزايد - إن تباطؤ الإنتاج لا يعطي أي سبب للأمل في حدوث تحسن في الميزان التجاري حتى مع مراعاة الصفقة مع الصين. هذا الاتجاه واضح لدرجة أن السؤال عن سبب احتياج ترامب لحرب صغيرة منتصرة لديه إجابة واضحة - دون وجود علامات واضحة على القوة يمكن التنبؤ بنتائج انتخابات نوفمبر دون حتى أن يكون متهورًا.

على خلفية الزيادة الحادة في المخاطر الجيوسياسية حدّث النفط أعلى مستوى في ستة أشهر عائدًا إلى مستوى 70 دولارًا للبرميل في حين يقترب الذهب من مستويات 7 سنوات. في أبريل 2013 عندما تم تداول أسعار الذهب عند 1570 دولارًا للأوقية تذبذب سعر اليورو / دولار في نطاق 1.28 - 1.33 وهو أعلى بكثير من 1.11 الحالي. وبالتالي فإن هذا يعني أن احتمالية انخفاض الدولار في الأشهر المقبلة قوية للغاية.

من ناحية أخرى لم يكن لبروتوكول لجنة السوق الفدرالية المفتوحة لاجتماع ديسمبر تأثير ملحوظ على الأسواق ، لأن نشرها تزامن مع فترة من النشاط المنخفض. العائدات الفيدرالية من ما تم فعله بالفعل بما يكفي لوقف تهديد الركود والآن سيتم اتخاذ وقفة لتتبع البيانات الواردة.

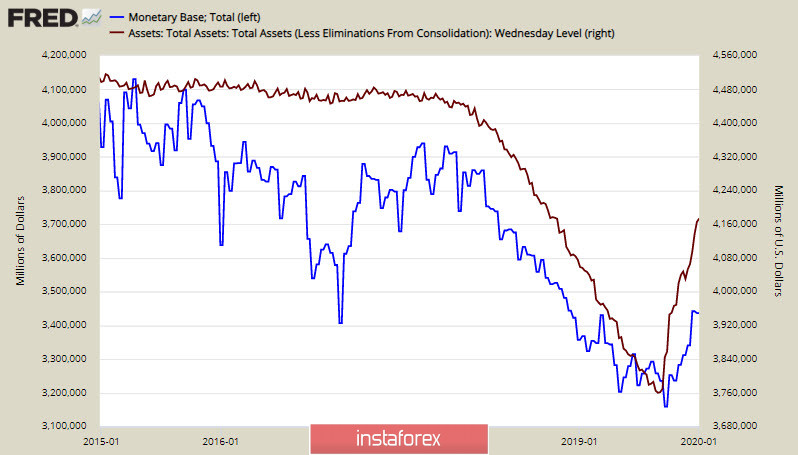

في الوقت نفسه يرى بنك الاحتياطي الفيدرالي مخاطر الهبوط ومؤشر آي إس إم يعزز هذه المخاطر بشكل كبير. تزداد احتمالية تخفيض السعر مرة أخرى في شهر مارس وستستمر التوقعات المماثلة في الضغط على الدولار. أدت معركة اتفاق إعادة الشراء التي يبدو أن الاحتياطي الفيدرالي قد فاز بها إلى زيادة حادة في ميزانيتها العمومية وقاعدتها النقدية.

وفي الوقت نفسه يذكر بنك الاحتياطي الفيدرالي أن النشاط في سوق إعادة الشراء سوف يتباطأ حيث سيتم إضافة الاحتياطيات من خلال شراء أذون الخزانة والتي ينمو منها احتمال التيسير الكمي 4. نتيجة لذلك يتعرض الدولار لضغوط بسبب زيادة السيولة ونهج التسهيلات الكمية وبسبب خطر الركود وزيادة احتمال خفض سعر الفائدة في مارس.

بشكل جماعي يشير الأسبوع الأول من عام 2020 إلى احتمال انخفاض قيمة الدولار وزيادة الذهب والنفط بسبب تهديد المخاطر الجيوسياسية وعدم اليقين بشأن شكل رد إيران على مقتل الشخص الثاني في الدولة. مما يستلزم زيادة في الطلب على الأصول الوقائية.

الدولار / كندي

الدولار الكندي ثابت دون 1.30 والذي سهله ارتفاع أسعار النفط ولكن من غير المرجح حدوث انخفاض آخر في الدولار الكندي. بالإضافة إلى ذلك لا توجد عوامل داخلية للنمو الكندي - تباطأ مؤشر مديري المشتريات في الإنتاج في ديسمبر من 51.4 نقطة إلى 50.4 نقطة وعلى الرغم من أنه لا يزال رسميًا في منطقة التوسع يمكن رؤية الميل إلى التباطؤ بوضوح. بالمقابل فإن المخاطر الجيوسياسية عالية ويمكن أن تثير الخروج من عملات السلع في أي وقت.

كان الانخفاض في الدولار / كندي بالفعل 76.4% من الحد الأقصى لشهر سبتمبر ومن الممكن أن يقترب الزخم من الإرهاق والعودة إلى 1.3040 / 50. الآن إذا ارتفع فوقه فمن المحتمل أن تتطور الحركة إلى المستوى الرئيسي 1.5150 / 75.

الدولار / ين

وفقًا لبنك جيبون يستمر مؤشر مديري المشتريات الصناعي الياباني في الانخفاض حيث ارتفع بثبات إلى ما دون 50 نقطة. في ديسمبر انخفض المؤشر إلى 50.4 نقطة وبالتالي أصبحت التوقعات أكثر وضوحًا للين. يؤدي خطر المخاطر الجيوسياسية إلى ارتفاع الطلب على الين كعملة محمية وتباطؤ في الإنتاج واتفاق التجارة بين الولايات المتحدة والصين ليس لصالح المصدرين اليابانيين. نتيجة لذلك فإن احتمالية ارتفاع الين وسط تدهور عوامل الاقتصاد الكلي سيدفع مجلس الوزراء وبنك اليابان إلى اتخاذ تدابير جديدة لدعم الاقتصاد.

لم تنجح محاولة كسب موطئ قدم أدنى دعم 107.88 لكن التهديد بتخفيض الدولار / ين لا يزال قائماً. الأهداف هي 107.70 و 107.08 مع مزيد من الانخفاض من المرجح أن يكون رد الفعل اللفظي من المسؤولين لمنع تقوية الين.