بدأت مؤشرات الأسهم في دول آسيا والمحيط الهادئ هذا الأسبوع بالنمو حيث واصلت الميل إلى خفض المعنويات المضادة للمخاطر التي ظهرت الأسبوع الماضي بعد توقيع المرحلة الأولى من صفقة التجارة بين الولايات المتحدة والصين. اعتبارًا من الساعة 6:00 بالتوقيت العالمي ارتفع مؤشر شانغهاي المركّب بنسبة 0.47% وارتفع مؤشر نيكي 225 بنسبة 0.23% وتعافى الطلب على النفط - ارتفع خام برنت بنسبة 1.30%.

في الوقت نفسه يبدو الدولار غير مقنع. لا يوجد نمو مقابل الين الياباني وسط انخفاض في المخاطرة فقد حقق الذهب أعلى مستوى خلال 12 يومًا مرتفعاً فوق 1560 مرة أخرى. التفسير منطقي - تقليل مخاطر التداول يقلل من الطلب على الأصول الدفاعية ولكن في الوقت نفسه تزيد العوامل الداخلية الدولار لا يسهم.

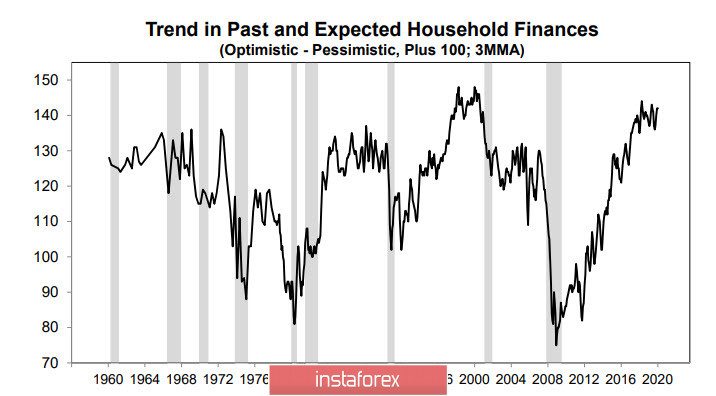

ازدادت معنويات المستهلكين في شهر يناير من 99.3 نقطة إلى 99.1 نقطة وفقًا لجامعة ميتشيجن ولا يمكنهم العودة إلى مستوى أعلى المستويات التي تم الوصول إليها لمدة عام الآن.

على الرغم من كل الجهود استمر الإنتاج الصناعي في الانخفاض - في ديسمبر تم تسجيل انخفاض بنسبة 0.3% مرة أخرى في حين ظل استخدام الطاقة الإنتاجية بالقرب من أدنى مستوياته في عامين.

يمكن أن يؤدي انخفاض المعروض في سوق إعادة الشراء من قبل مجلس الاحتياطي الفيدرالي إلى ارتفاع الدولار ولكن تدفق السيولة لن ينخفض ولكن على العكس من ذلك قد ينمو حيث ستكون هناك فترة إرجاع ضريبية تزيد بشكل كبير من العرض في فبراير شباط.

وفي الوقت نفسه ، انخفض صافي مركز الدولار الطويل من 40.8 ألفًا إلى 33 ألفًا على مدار الأسبوع بسبب مجموعة من العوامل وفقًا لسي إف تي سي. وبالتالي من المرجح أن ينخفض الدولار أمام مجموعة العشرة على المدى القصير.

سيكون الأسبوع القادم غني بالمعلومات. سيعقد عدد من البنوك المركزية اجتماعات حول السياسة النقدية. في يوم الإثنين سيقرر بنك الصين الوطني سعر الخصم الجديد والذي من المتوقع أن يظل دون تغيير. في الوقت نفسه سيأخذ بنك اليابان العصا يوم الثلاثاء. من غير المتوقع أيضًا إجراء أي تغييرات في السعر ولكن من المحتمل مراجعة التوقعات ،حيث تواجه الحكومة الحاجة إلى زيادة التكاليف بشكل كبير. سيجتمع بنك كندا وسيلقي رئيس بنك كندا ستيتفن بولوز خطاباً. سيعقد الاجتماع من قبل البنك المركزي الأوروبي يوم الخميس ، وسيتم إضفاء الطابع الرسمي على بدء مراجعة الاستراتيجية النقدية.

الدولار / كندي

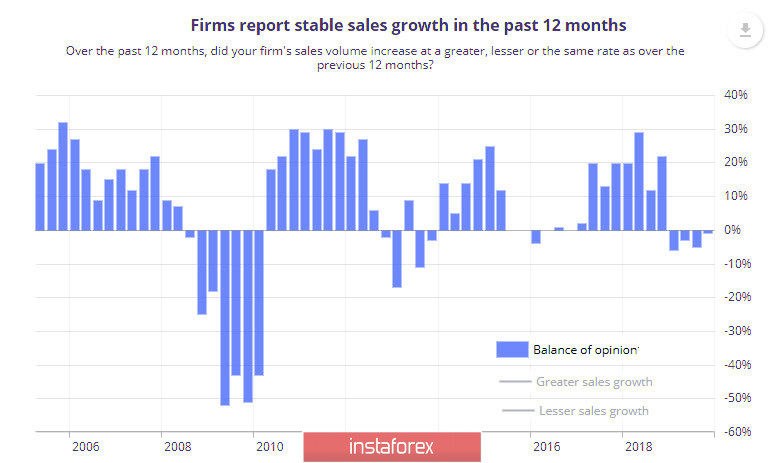

يواصل بنك كندا التمسك بالتقييم الإيجابي الحذر للاقتصاد الكندي. في المراجعة ربع السنوية لآفاق العمل تجدر الإشارة إلى أن معنويات الأعمال لا تزال إيجابية بشكل عام وتزايد توقعات كل من الطلب المحلي والصادرات. في المنطقة الإيجابية هناك أيضًا توقعات لنمو الاستثمار لا تتغير الضغوط التضخمية ، وتوقعات الأعمال مستقرة عمومًا لكن لم يكن هناك نمو ثابت للمبيعات منذ 12 شهرًا وهذه الإحصاءات تجعل التصميم الإيجابي بالكامل من بنك كندا غير مستقر إلى حد كبير .

تحولت العملة الكندية إلى القليل من العزل ضد الأخبار حول الصفقة التجارية. كان التداول في النطاق المتوقع وربما اللاعبون ليسوا في عجلة من أمرهم لتغيير استراتيجياتهم على المدى الطويل قبل إعلان نتائج اجتماع بنك كندا. حذر يوم الأربعاء ستيفن بولوز بالفعل من أنه لا ينبغي توقع خطوات متسرعة. سيترك بولوز منصبه في الثاني من يونيو وتتوقع الأسواق خفضًا آخر في سعر الفائدة حتى هذا الوقت ، ولكن ، على ما يبدو ليس يوم الأربعاء القادم.

ومع ذلك سيكون هناك العديد من الأسباب لنمو التقلب هذا الأسبوع حتى مع الأخذ في الاعتبار النتيجة المحايدة المحتملة لاجتماع بنك كندا. تقرير مبيعات التصنيع يوم الثلاثاء ومؤشر مبيعات الجملة وتضخم المستهلك ومبيعات المنازل يوم الأربعاء ، ومبيعات التجزئة يوم الجمعة.

إن انخفاض الدولار الأسبوع الماضي يشبه الانعكاس الصعودي الضعيف بقاعدة 1.2950 ، ولكن عدم قدرة الدولار / كندي على التحرك صعوديًا يعطي سببًا لاستئناف المبيعات. قبل يوم الأربعاء من غير المحتمل ترك النطاق 1.3025 / 90 ووفقًا لنتائج الأسبوع يبدو التحول إلى النطاق 1.2950 / 3030 هو الأفضل.

الدولار / ين

يواصل الاقتصاد الياباني الانزلاق إلى "ركود ضعيف" والذي يتجلى بوضوح في انخفاض الصادرات وتحول هبوطي في الصناعة. انخفض الإنتاج الصناعي في نوفمبر بنسبة 1% في حين أن الانخفاض السنوي هو 8.2% وهذا هو في منطقة أدنى مستوياتها في 7 سنوات مما يعني أن برنامج آبي الذي أطلق في أبريل 2014 على التحفيز على نطاق واسع له أساسا نتيجة سلبية.

نتيجة لذلك فإن ضعف الدولار يعيق نمو الدولار / ين ولكن تحديث الحد الأقصى البالغ 110.28 أمر مرجح للغاية. الهدف هو 110.96 والدعم هو 109.65 / 75. معنويات السوق الإيجابية ستدفع الزوج للأعلى.