أدى يوم عطلة في الولايات المتحدة إلى انخفاض التقلبات في الأسواق المالية ومع ذلك تم تداول آسيا في المنطقة الحمراء في الصباح. والسبب هو تهديد انتشار فيروس كورونا في الصين والذي يمكن أن يؤدي إلى مشاكل خطيرة في مجال السياحة والسفر الجوي مما أدى إلى زيادة الطلب على الأصول الواقية. نتيجة لذلك نما الين لوحظ ارتفاع الطلب على السندات وخسارة الكنوز الأمريكية بنسبة 2.36% في العائد في حين أن سندات العشر سنوات السويسرية والألمانية - أكثر من 3%.

حتى الآن لا يمكن استخلاص استنتاجات بشأن مدى خطورة التهديد ، لكن الطلب على الأصول الدفاعية سيظل ثابتًا حتى يظهر الوضوح في هذه المسألة.

اليورو / دولار

لم يتمكن اليورو من المشاركة الكاملة في موجة ضعف الدولار بسبب عدد من العوامل مثل خروج بريطانيا من الاتحاد الأوروبي وضعف النمو الاقتصادي الذي بدأ قبل ستة أشهر.

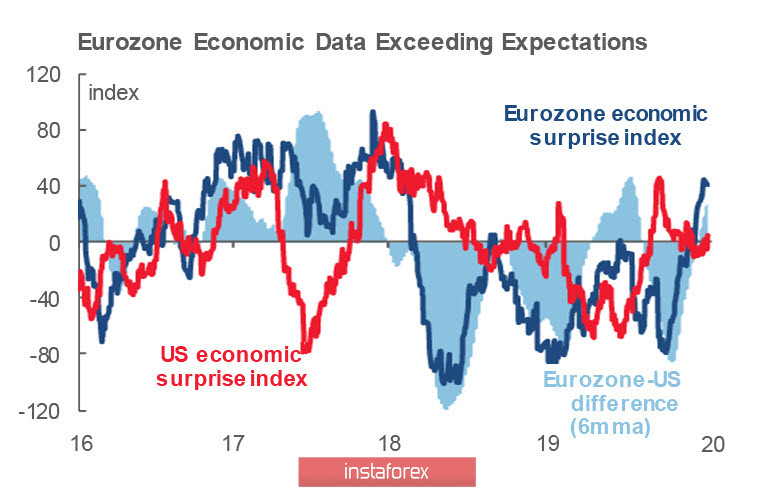

في الوقت نفسه يتحسن عدد من المؤشرات الأساسية وكانت وتيرة التحسن خلال الشهرين الماضيين متقدمتين بشكل ملحوظ على الولايات المتحدة. ارتفع مؤشر المفاجأة الاقتصادية لمنطقة اليورو بسرعة. والأهم من ذلك أن البيانات تفوق التوقعات بالنسبة للاقتصاد الألماني الذي يواجه مخاطر قوية بسبب الحرب التجارية بين الصين والولايات المتحدة وبريكسيت كمصدر رئيسي لمنطقة اليورو.

وفي الوقت نفسه خلال محضر اجتماع ديسمبر أعرب أعضاء البنك المركزي الأوروبي عن رأيهم بأن التأثير الإيجابي لمبادراته الأخيرة مثل برنامج إعادة شراء الأصول المحدث وخفض معدل الودائع وإدخال نظام متعدد المستويات للاحتياطيات المصرفية ، كان لا تزال غير كافية. وفقًا لآخر توقعات البنك فإن إجمالي الناتج المحلي الحقيقي في منطقة اليورو سيرتفع بنسبة 1.1% فقط في عام 2020 وبالتالي هناك كل الأسباب لتوقع مراجعة تصاعدية للتوقعات يوم الخميس مما سيؤدي إلى تسارع التدفقات النقدية إلى الأصول وزيادة في الطلب على اليورو.

في المقابل تستعد كريستين لاجارد كرئيس للبنك المركزي الأوروبي لمراجعة السياسة النقدية للبنك المركزي. في اجتماع يوم الخميس ستقدم خطة عمل محدثة والتي بموجبها ستستمر مراجعة الإستراتيجية لمدة عام وتنتهي بإنشاء مجموعة جديدة للتضخم. من المتوقع أيضًا أن يعلن البنك المركزي الأوروبي بحزم شديد أنه لا ينبغي توقع حوافز جديدة بالإضافة إلى تلك التي تم الإعلان عنها بالفعل ويجب "تحفيز" التحفيز الاقتصادي من قبل الحكومات الوطنية من خلال زيادة الإنفاق الحكومي.

سيتم اليوم التركيز على نشر مؤشرات زيو لألمانيا. من المتوقع أن يصل النمو القوي إلى 15 نقطة مقابل 10.7 نقطة في الشهر السابق. بالإضافة إلى ذلك ، يتحسن وضع اليورو تدريجيًا على المدى الطويل. يرى عدد من البنوك مثل نورديا وسكوتيا بنك توقعات نمو اليورو مقابل الدولار الأميركي إلى 1.16 بنهاية العام والمستوى الحالي مناسب لعمليات الشراء طويلة الأجل.

في الوقت نفسه لا تزال الصورة الفنية على المدى القصير هبوطية إلى حد ما. نتيجة لذلك من الممكن الانخفاض إلى 1.1060 / 80 حيث يوجد خط الاتجاه طويل الأمد للترند الصاعد. محاولات التقليل مع اقتراب يوم الخميس أكثر منطقية لاستخدامها في عمليات الشراء.

الباوند / دولار

لا يزال الباوند يتداول على انخفاض وسط توقعات متزايدة بشأن خطط بنك إنجلترا لتخفيض سعر الفائدة في أحد الاجتماعات القادمة. في الوقت الحالي فإن احتمال حدوث انخفاض في يناير هو 68% في مارس - 83% أي أن السوق على يقين من أن بنك إنجلترا ببساطة ليس لديه فرصة أخرى لتجاهل عدد من الاتجاهات السلبية الواضحة في الاقتصاد.

الآن من سيتولى مهمة خفض المعدل؟ رئيس بنك إنجلترا السابق المنتهية ولايته كارني في اجتماعه الأخير أو الذي يأتي ليحل محله بيلي لا يزال غير واضح. على أي حال فإن تأجيل اتخاذ قرار بشأن معدل بيلي لشهر مايو ليس أفضل طريقة للخروج حيث قد ينخفض معدل النمو أكثر من ذلك وسينخفض الاقتصاد البريطاني في حالة ركود. علاوة على ذلك أبلغ مكتب الإحصاءات الوطنية عن مبيعات التجزئة في ديسمبر. والنتيجة التي تتحدث عن نفسها - انخفاض بنسبة 0.6% والحد الأدنى للنمو السنوي مما يدل على مستوى منخفض للغاية من نشاط المستهلك.

سيتم اليوم نشر تقرير عن حالة سوق العمل وبيانات مؤشر مديري المشتريات يوم الجمعة والتي ستحدد في النهاية الموقف النهائي لبنك إنجلترا.

يتم تداول الباوند / دولار على حدود القناة. الوضع هبوطي لفترة قصيرة وتزايد خطر انهيار الدعم 1.2953. المقاومة عند 1.3022 ، 1.3030 و 1.3058. نتيجة لهذا فإن الحركة أعلاه غير مرجحة.