يتم تداول البورصات الأوروبية ، بعد البورصات الآسيوية ، في المنطقة الحمراء حيث تبين أن إحصاءات الاقتصاد الكلي المنشورة كانت أسوأ بشكل ملحوظ من التوقعات. فقدت السندات الألمانية لأجل 10 سنوات 6.3% عند نقطة واحدة وزاد الطلب على الأوراق المالية في المملكة المتحدة وسويسرا زيادة حادة. يفقد النفط قرابة 2% وسط تزايد المخاوف بشأن الطلب على المواد الخام ولا يوجد سبب للاعتقاد بأن نمو الطلب على الأصول الخطرة قد يستأنف على المدى القصير.

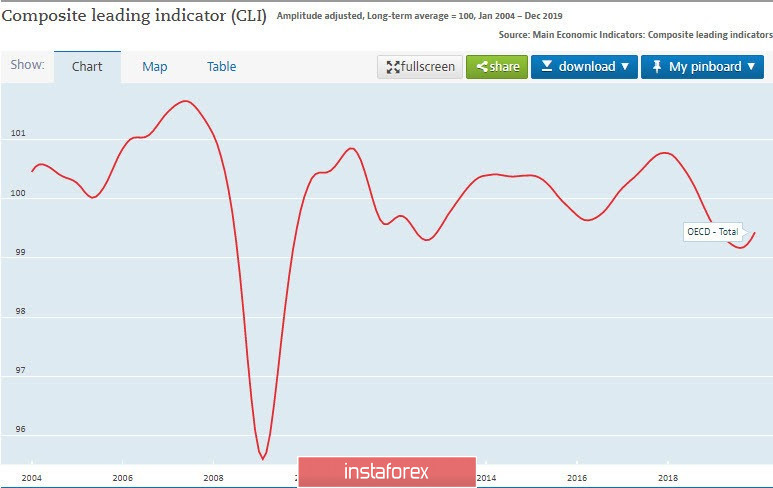

ولكن حتى وقت قريب بدا أن ذروة الذعر قد انتهت. يوضح مؤشر منظمة التعاون الاقتصادي والتنمية المركب والذي يتفاعل عادة قبل الموعد المحدد أنه اعتبارًا من أوائل فبراير شكلت دورة العمل نقطة تحول أي أن نصف موجة النمو قد بدأت مما يعني أن الطلب على الأصول الخطرة سيتم تجاوزه .

في الوقت نفسه تؤكد منظمة التعاون الاقتصادي والتنمية في التعليقات أن المؤشر لا يعكس التأثير السلبي المحتمل لفيروس كورونا. بطبيعة الحال ستعاني الصين أكثر من غيرها وسيتباطأ نمو الناتج المحلي الإجمالي الحقيقي بشكل كبير ومع ذلك لن تتوفر بيانات الربع الأول إلا في أبريل.

تحاول الصين أيضاً أن تكون استباقية وبالتالي يتم اتخاذ تقارير عن التدابير الحافزة الجديدة بتفهم، فإن الخطوات المعلنة (تخفيض الضرائب وتخفيف السياسة النقدية وزيادة الإنفاق الحكومي) ستساهم في نهاية المطاف في زيادة الطلب. لكن آخر الأخبار من اليابان تهدد بعكس حسابات منظمة التعاون الاقتصادي والتنمية. بعد فشل تقرير الربع الرابع عن الناتج المحلي الإجمالي في عام 2019 والذي يمثل بداية الركود الفني قالت مجموعة من الخبراء بقيادة رئيس الوزراء شينزو آبي إن السيطرة على انتشار فيروس كورونا قد فقدت. يلاحظ بنك ميزوهو أن اليابان تبعد خطوة واحدة عن حقيقة أن بقية العالم سيرون أنها مجموعة من فيروسات كورونا وهذه ليست مشكلة للسياحة أو انخفاض الطلب المحلي فحسب ولكنها تشكل تهديدًا للألعاب الأولمبية.

يرجع التباطؤ في المبيعات إلى توقع انخفاض معدل انتشار فيروس كورونا وانخفاض معدل الوفيات الناتجة عنه. على ما يبدو ليست هناك أسباب كثيرة لهذه الاستنتاجات. انطلاقًا من أحدث البيانات التي تظهر تباطؤًا قويًا في اليابان ومنطقة اليورو ننتظر إعادة تقييم للوضع الاقتصادي للأسفل مما يستلزم بيع الأصول الخطرة وزيادة الطلب على الأصول الدفاعية.

اليورو / دولار

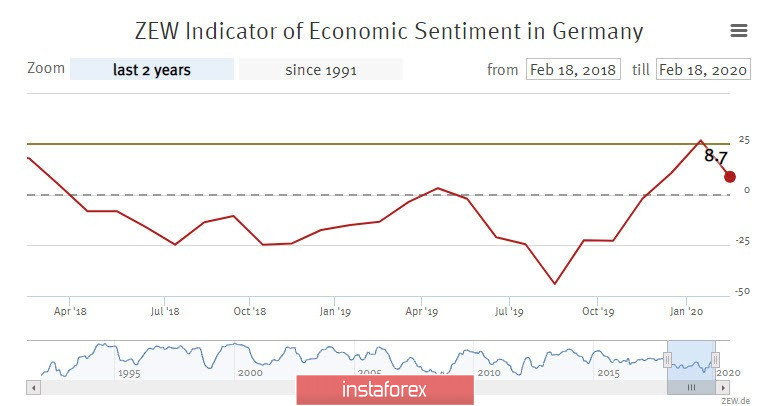

انخفض مؤشر الثقة الاقتصادية زيو لألمانيا بشكل حاد في فبراير حيث انخفض إلى 8.7 نقطة من 26.7 نقطة قبل شهر كما ساء تقييم الوضع الاقتصادي وتم التأكيد في البيان الصحفي "في أواخر عام 2019 وأوائل عام 2020 الألمانية لقد أصبح الاقتصاد أسوأ مما كان متوقعًا. "نضيف هنا رد الفعل على اندلاع فيروس كورونا الذي يهدد إن لم يكن مانعًا ثم يبطئ بشكل كبير التجارة العالمية من أجل استنتاج أن الآمال في الانتعاش السريع بعد الفشل في عام 2018 / 19 من غير المرجح أن تتحقق.

الوضع مشابه في منطقة اليورو حيث انخفض مؤشر زيو من 25.6 نقطة إلى 10.4 نقطة والآن وحتى يوم الجمعة عندما يتم نشر مؤشرات مؤشر مديري المشتريات وبيانات التضخم الاستهلاكي لشهر يناير ليس لدى اليورو أي سبب للارتداد.

سيتم حظر محاولات النمو بسبب الإفراط في البيع المحلي بالقرب من 1.0878 ولن يعوق الانخفاض أي شيء وبالتالي فإن اليورو سوف يميل إلى أدنى مستوى طويل الأجل عند 1.0338. يمكن العثور على دعم قصير الأجل بالقرب من 1.0725 لكنه لن يتراجع لفترة طويلة.

الباوند / دولار

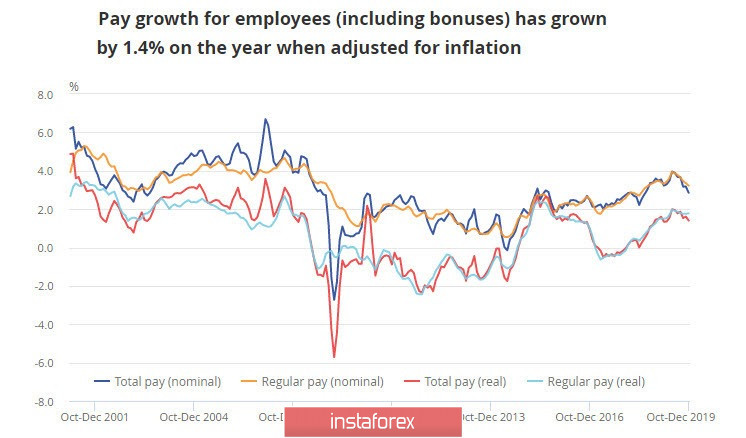

كان تقرير التوظيف البريطاني لشهر أكتوبر - ديسمبر مختلطًا. ارتفع التوظيف إلى مستوى قياسي بلغ 76.5% وظلت البطالة دون تغيير عند 3.8% ولكن تباطأ نمو الأجور من 3.2% إلى 2.9% وهي علامة سلبية من وجهة نظر آفاق التضخم.

ومع ذلك كان رد فعل الباوند مع النمو والسبب هنا يمكن أن يكون فقط أن انخفاض التضخم سيكون بمثابة أساس لتحفيز إجراءات جديدة من كل من الحكومة وبنك إنجلترا. سيتم تقديم مسودة الميزانية في 11 مارس ويتوقع المشاركون في السوق أنه بحلول هذا التاريخ سيتم توضيح موقف الحكومة الجديدة "الإنفاق والإنفاق والإنفاق".

من غير المحتمل أن تؤدي محاولة النمو إلى انهيار المقاومة عند 1.3068 وليس الدافع لديه قوة داخلية وبالتالي فمن المنطقي البيع بالقرب من الذروة المحلية مع الهدف عند 1.2969 وتوقف قليلاً فوق 1.3068.