أغلقت البورصات الأمريكية أمس حوالي 2% وهو ما ساعده عدد من العوامل. أولاً هناك ثقة متزايدة في حزمة الإنقاذ الجديدة البالغة 2.2 تريليون دولار والتي يدفعها الديمقراطيون. الثقة المتزايدة مدعومة باستطلاعات الرأي والتي بموجبها يقود بايدن الانتخابات الرئاسية ، مما يدعم أيضًا ثقة السوق بأنه في حالة فوز بايدن سيوفر الاحتياطي الفيدرالي سيولة إضافية للأسواق مما سيدعم الاقتصاد بشكل كبير ويقلل. الطلب على الدولار.

ثانياً ، ارتفع مؤشر آي إس إم لقطاع الخدمات إلى 57.8 نقطة متجاوزاً التوقعات وقيم أغسطس. التقرير نفسه إيجابي بشكل معتدل ، لكن المهم أن مؤشر التوظيف تجاوز مستوى 50 نقطة للمرة الأولى في فترة طويلة مما قلل جزئيًا من التشاؤم من تقرير التوظيف يوم الجمعة.

كان انفصال بايدن إلى حد كبير نتيجة لتقرير عن إصابة ترامب بكوفيد-19. إلا أن الرئيس الأمريكي الحالي لا ينوي الاستسلام وهو مستعد للعودة إلى البيت الأبيض اليوم الأمر الذي سيزيد بالتأكيد فرصه في الانتخابات القادمة مرة أخرى ويضيف حالة من عدم اليقين إلى الدولار.

وبشكل عام يجب ملاحظة عودة الاهتمام بالمخاطرة اليوم مما سيعطي ميزة لعملات السلع.

الدولار / كندي

لا يزال الدولار الكندي محاصرًا بسبب المشكلات السياسية في الولايات المتحدة نظرًا لأن الطريقة التي سيتم بها دعم طلب المستهلك ستعتمد إلى حد كبير على نتائجه. يركز الاقتصاد الكندي بشكل كبير على الصادرات الأمريكية وبالتالي فإن العوامل الرئيسية التي تؤثر على سعر الصرف هي سعر النفط وحالة القطاع الصناعي ووتيرة التعافي في طلب المستهلكين في الولايات المتحدة.

فيما يتعلق بالقضية الثانية فإن الوضع موات بشكل عام - فقد جاء مؤشر مديري المشتريات في قطاع التصنيع في سبتمبر عند 56 نقطة وهو أفضل من التوقعات وقيم أغسطس. نتيجة لذلك ينبغي توقع نمو الإنتاج الصناعي والصادرات.

من ناحية أخرى لدينا توقعات متناقضة لسوق العمل في كندا ومن المتوقع أن ينخفض معدل البطالة وفي نفس الوقت تباطؤ في نمو التوظيف.

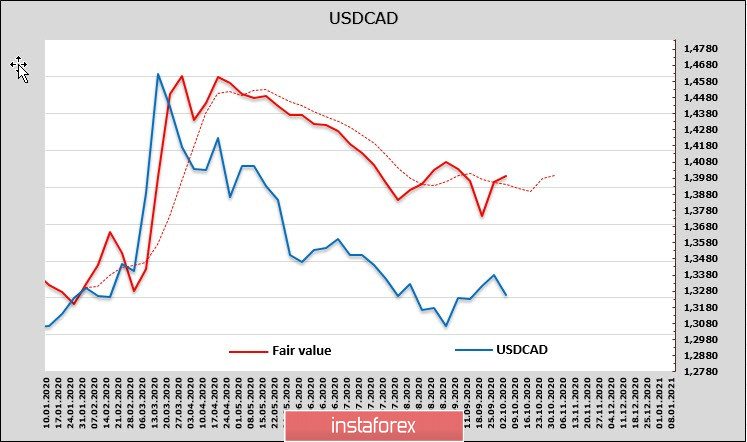

وظل صافي مراكز البيع بالدولار الكندي بدوره دون تغيير مع استمرار انخفاض الدولار / كندي عن السعر المقدر. هناك فرصة كبيرة أن يكون أدنى مستوى عند 1.2991 من 1 سبتمبر هو أساس طويل الأجل وقد تحول الاتجاه إلى الأعلى.

بشكل عام لا يوجد سبب وجيه لتحرك الدولار الكندي بشكل حاد. السيناريو الأكثر احتمالا قبل نهاية هذا الأسبوع هو التداول في نطاق مع اتجاه صعودي طفيف. هنا ، يقع الدعم عند 1.3240 / 60 ، في حين أن الانخفاض إلى 1.3140 / 60 غير مرجح. والهدف هو قمة محلية عند 1.3210 / 20 ، بينما الهدف على المدى المتوسط عند 1.3550.

دولار أمريكي / ين ياباني

تبين أن التراجع الصعودي المتوقع بعد الفشل بسبب القيود الوبائية أضعف بشكل ملحوظ من التوقعات. جاء الاستطلاع الفصلي (تانكان) لمؤشر كبار المنتجين في الربع الثالث عند -27 نقطة وهو أفضل قليلاً من -34 نقطة مقارنة بالربع السابق. على أي حال ، فإنه يشير إلى أزمة خطيرة في القطاع الصناعي في اليابان ، والذي لم يكن في وضع أفضل مما كان عليه خلال أزمة 2008/09. بالنسبة لقطاع الخدمات ، فجاءالمؤشر عند 12 نقطة مقابل 9 نقطة تم تتوقعها وهو أيضًا أسوأ من التوقعات.

لا يوجد حتى الآن وضوح بشأن مصير أبينوميكس وخطة الحكومة الجديدة لاستبدالها. على الأرجح سوف يظهر الدافع والذي سيشير إلى الاتجاه المستقبلي للين فقط إذا كانت هناك أخبار بخصوص هذا.

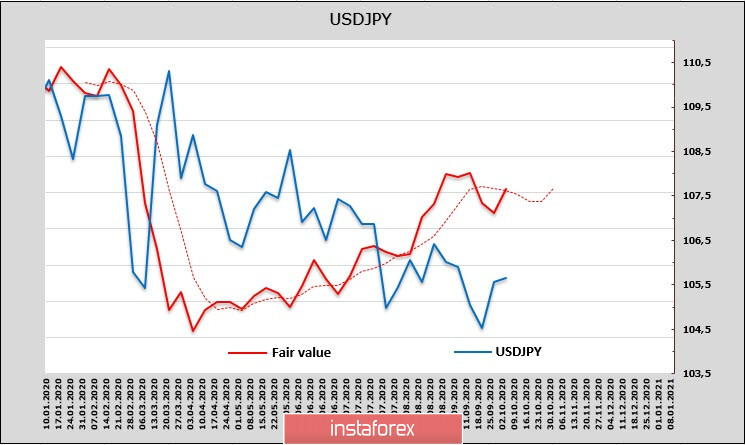

انخفض المركز الطويل للين بمقدار 591 مليون إلى 2.933 مليار. لا تزال الميزة ملحوظة ، ولكن في سياق النمو الإجمالي في الطلب على الدولار ، فإن احتمال استمرار نمو زوج الدولار / ين يبدو أعلى. في الوقت نفسه فإن السعر العادل المقدر عالق بقوة في النطاق ولا يوجد دافع واضح يمكنه إخراج الين من هذا النطاق حتى الآن.

بسبب قلة الدافع تأخر دخول منطقة 106.70 / 107. ولكن بشكل عام ، يجب إعطاء الأولوية للاتجاه الصعودي وذلك بسبب نمو الطلب على الدولار والاتجاه العام للسوق نحو الطلب على الأصول الخطرة.