تدعم البيانات الأخيرة من الولايات المتحدة الموقف المتشدد للاحتياطي الفيدرالي ، حيث إنها تشير إلى انتعاش اقتصادي ثابت. ارتفعت مبيعات التجزئة في أبريل بنسبة 0.9٪ ، وهي قريبة من التوقعات (1.0٪) ، وزادت المبيعات باستثناء السيارات بنسبة 0.6٪ ، وهي أعلى بقليل من التوقعات (0.4٪). ومع ذلك ، كانت التنقيحات قوية للغاية: تظهر بيانات مارس الآن زيادة بنسبة 1.4٪ (0.5٪ السابقة) ، أي أن البيانات ككل تلمح إلى زيادة أخرى في التضخم. كما تبين أن الإنتاج الصناعي أعلى بكثير من المتوقع ، حيث ارتفع بنسبة 1.1٪ على أساس شهري في أبريل.

كرر رئيس مجلس الاحتياطي الفيدرالي باول تصريحاته المتشددة ، مشيرًا إلى أن التضخم يجب أن ينخفض بشكل مقنع وقد يكون هناك "بعض الألم ، حيث يجب أن ينخفض النمو الاقتصادي حتى ينخفض التضخم".

يمكن تفسير التصحيح في الدولار الأمريكي من خلال نمو التوقعات لسعر البنك المركزي الأوروبي ، ومع ذلك ، لا ينبغي اعتبار التراجع الحالي انعكاسًا لضعف الدولار. لا يزال الدولار ، دون أدنى شك ، هو المفضل لدى السوق في هذه المرحلة.

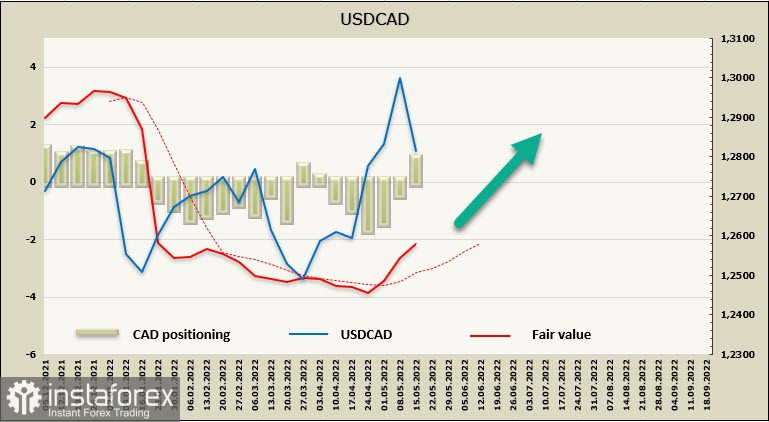

الدولار مقابل الكندي

لا يزال موقف بنك كندا متشددًا. قال توني جرافيل ، نائب رئيس بنك كندا ، الأسبوع الماضي أن التحسن في الوضع المالي للأسر وتراكم الأصول السائلة الكبيرة قد يعطي أسبابًا لرفع سعر الفائدة فوق المستوى المحايد لأن الاقتصاد قادر تمامًا على تحمل هذا الضغط الإضافي. .

اليوم ، سيتم نشر بيانات التضخم الاستهلاكي ، ومن المتوقع أن تظل عند نفس المستوى عند 6.7٪ ، إذا كانت التوقعات مبررة ، فهذا سيمنح بنك كندا مساحة أكبر قليلاً للرد.

وفقًا للكندي ، تم تكوين صافي صفقات بيع عند -415 مليون ، تغيير أسبوعي قدره -1.118 مليار ، وينبغي اعتبار التمركز في بورصة شيكاغو التجارية هبوطيًا للدولار الكندي. السعر المقدر يرتفع.

السيناريو الأكثر احتمالا هو أن الدولار الأمريكي مقابل الدولار الكندي سوف يستمر في النمو. ربما يوجد دعم عند المستويات الحالية (تراجع 23.6٪) ، والتراجع الأعمق أقل احتمالا ، ونتوقع استئناف النمو ، والهدف هو 1.3335. يعتمد الدولار الكندي على مؤشرات الاقتصاد الكلي أقوى من الدولار الأمريكي ، وإذا لم يكن هناك مخاوف من اقتراب أزمة مالية ، فقد يرتفع مقابل الدولار. ومع ذلك ، يجب أن ننطلق من حقيقة أن الطلب على الدولار يتزايد في مواجهة انخفاض السيولة. هذا جانب فني ، وبالتالي فإن الكندي يتعرض لضغط إضافي.

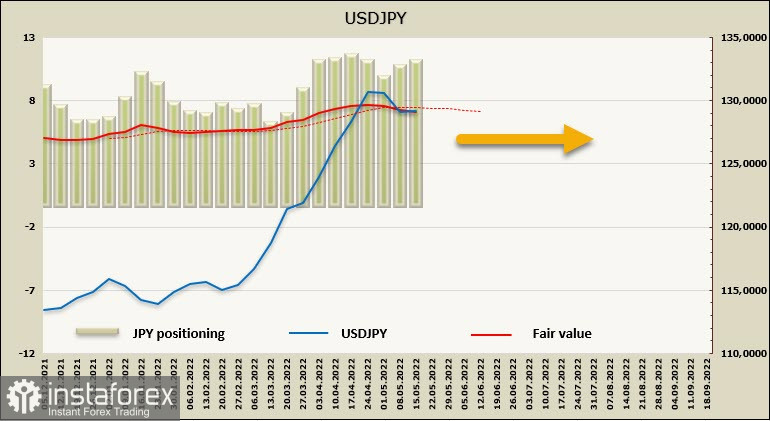

دولار أمريكي / ين ياباني

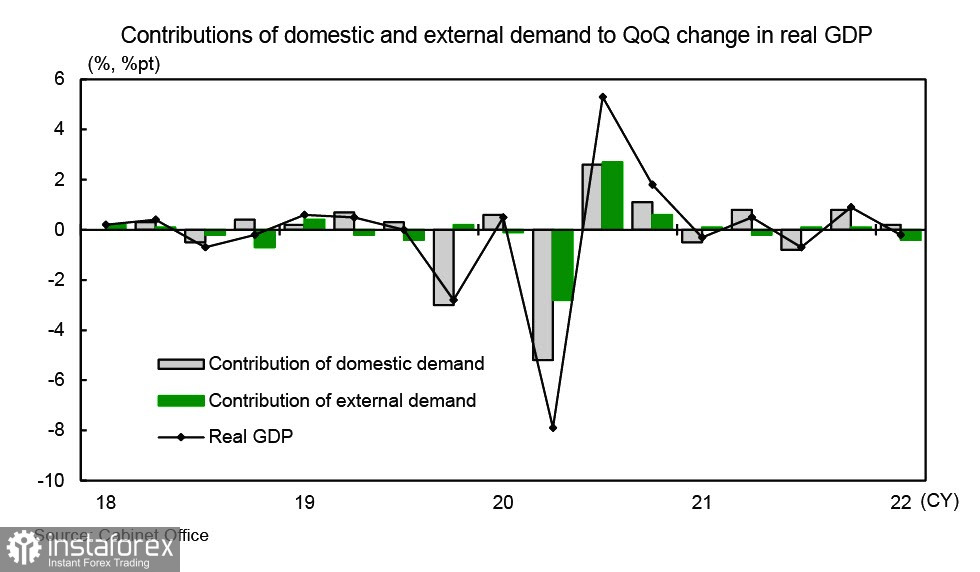

نشر مجلس الوزراء الياباني صباح اليوم أول تقدير أولي للناتج المحلي الإجمالي للربع الأول. انخفض الناتج المحلي الإجمالي الحقيقي بنسبة 0.2٪ على أساس ربع سنوي (-1.0٪ على أساس سنوي) ، وهذا أفضل قليلاً من التوقعات ، ولكن على أي حال ، انخفاض وليس نمو. تم استلام المساهمة السلبية الرئيسية بسبب انخفاض الطلب الخارجي.

والأهم من ذلك هو انخفاض الدخل القومي الإجمالي الحقيقي ، الذي يُعرَّف بأنه إجمالي الناتج المحلي الحقيقي مضافًا إليه الربح من التجارة وصافي الدخل المستلم من المصادر الأجنبية. يشير انخفاضه إلى اتجاه سلبي في الحساب الجاري وانخفاض فائض التجارة الخارجية.

في 12 مايو ، نشر بنك اليابان ملخصًا للآراء حول نتائج اجتماع السياسة النقدية الذي عقد في 27 و 28 أبريل. ويلفت الانتباه إلى محاولة تفسير الارتفاع الأخير في التضخم من خلال ارتفاع أسعار الطاقة ، والتي تم اقتباسها في الدولار وليس ضعف الين. بعبارة أخرى ، إذا توقف نمو النفط وظل في النطاق الحالي ، فإن نمو توقعات التضخم ، وفقًا لمسؤولي بنك اليابان ، سيتباطأ أيضًا. يعطي هذا التفسير موقف البنك من السياسة النقدية الحالية - حماية هدف عائد السندات لأجل 10 سنوات عند 0.25٪ ستستمر ، بغض النظر عن أي شيء ، مما يعني أن تدفق السيولة سيبقى. هذا عامل لصالح المزيد من ضعف الين.

المزاج الهبوطي للمضاربين ، وفقًا لهيئة تداول السلع الآجلة ، ليس موضع شك ، ففي أسبوع التقرير ، ارتفع صافي صفقات البيع بمقدار 903 ملايين ووصل إلى -10.58 مليار.

فقد الزخم قوته ، لذلك قد يتطور التماسك إلى تصحيح أعمق إلى 124.10 / 40 ، ومع ذلك ، فإن الاختلاف في سياسات بنك الاحتياطي الفيدرالي وبنك اليابان كبير جدًا بحيث يتم استخدام أي تراجع هبوطي في عمليات شراء جديدة ، الهدف بعيد المدى لا يزال 135.19.