ایوان نمائندگان میں فیڈ چیئر پاول کی انتہائی متوقع تقریر کوئی نئی معلومات نہیں لے کر آئی۔ پاول نے جون میں شرح سود میں اضافہ نہ کرنے کے فیصلے کا یہ کہہ کر جواز پیش کیا کہ شرح سود میں اضافے کی رفتار اب "بہت اہم نہیں ہے" اور مہنگائی میں پائیدار کمی کے معیار کا خاکہ پیش کیا۔ ڈالر کا پاول کی تقریر پر کم سے کم ردعمل تھا، فروخت کے معمولی دباؤ کے ساتھ جس کے نتیجے میں اتھلی اصلاح ہوئی۔

ریاستہائے متحدہ میں اعلی افراط زر کی بنیادی وجہ کھپت کی اعلٰی سطح کو سمجھا جاتا ہے، کیونکہ مانگ قیمتوں میں پائیدار کمی شروع کرنے کی اجازت نہیں دیتی ہے۔ تاہم، مجموعی طور پر جمع شدہ گھریلو دولت کو افراط زر کے لیے ایڈجسٹ کرنا ظاہر کرتا ہے کہ وبائی محرک اقدامات سے پیدا ہونے والی "اضافی دولت" پہلے ہی ختم ہو چکی ہے۔

کھپت میں کمی ناگزیر ہے جو سال کے آخر تک کساد بازاری کا باعث بنے گی۔ نتیجتاً، افراط زر کی توقعات کو منظم کرنے کے لیے، فیڈرل ریزرو اپنی بیان بازی کو مزید سخت موقف میں تبدیل کرنے پر مجبور ہو جائے گا، جس سے ڈالر پر دباؤ بڑھے گا۔

بینک آف انگلینڈ نے جمعرات کو اپنی باقاعدہ مانیٹری پالیسی میٹنگ منعقد کی، اور مئی کے لیے اس کی غیر متوقع افراط زر کی رپورٹ کے بعد، اس میں کوئی شک نہیں ہے کہ بینک آف کینیڈا شرحوں میں اضافہ کرے گا۔ یہ اضافہ مارکیٹوں کی طرف سے پہلے ہی قیمتوں میں اضافہ کر دیا گیا ہے اور اس سے برطانوی پاؤنڈ میں اپنے طور پر اضافہ ہونے کا امکان نہیں ہے۔ تاہم، شرح میں ایک اور اضافے کا امکان بڑھ گیا ہے، اور اگر میٹنگ منٹس کافی جارحانہ ہیں، تو پاؤنڈ کے پاس ایک اور اوپر کی رفتار کی بنیاد ہوسکتی ہے۔

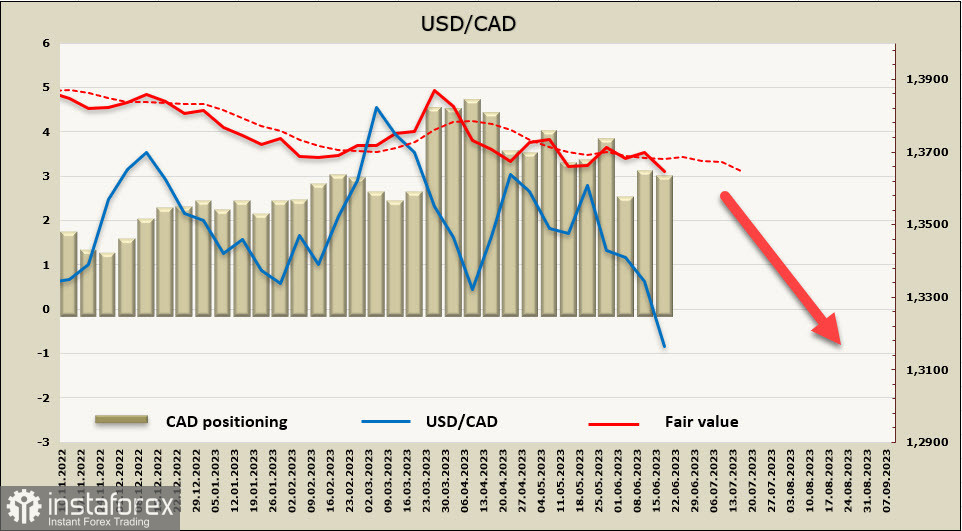

امریکی ڈالر/سی اے ڈی

7 جون کو بینک آف کینیڈا کی تازہ ترین میٹنگ کے منٹس کے اجراء کے بعد کینیڈین ڈالر مضبوط ہوا، کیونکہ مارکیٹوں کو اس بات کی تصدیق ملی کہ بینک آف کینیڈا شرح میں مزید اضافے پر غور کرنے کے لیے تیار ہے اور جون میں اضافہ ایک بار کی کارروائی نہیں تھی۔ .

یہ نوٹ کیا گیا کہ پہلی سہ ماہی میں جی ڈی پی کی نمو پیشین گوئیوں سے تجاوز کر گئی (3.1 فیصد بمقابلہ 2.3 فیصد)، کھپت کی شرح نمو 5.8 فیصد پر بہت مضبوط رہی، نہ صرف خدمات کے شعبے میں بلکہ شرح سود کے لحاظ سے حساس اشیا میں بھی۔ کینیڈا میں کھپت میں اضافہ توقع سے زیادہ مضبوط تھا، یہاں تک کہ آبادی میں اضافے پر غور کرتے ہوئے، اور کاروباری سرمایہ کاری اور برآمدات توقع سے زیادہ مضبوط اور وسیع تھیں۔ معیشت میں واضح طور پر ضرورت سے زیادہ مانگ ہے، اور اب تک نافذ کیے گئے اقدامات کافی حد تک محدود نہیں ہیں۔

بینک آف کینیڈا نے موسم گرما میں افراط زر کی شرح 3 فیصد تک کم ہونے کی توقع کی تھی، لیکن اپریل میں 4.3 فیصد سے 4.4 فیصد تک غیر متوقع اضافہ ریکارڈ کیا گیا۔ بنیادی افراط زر کے اعداد و شمار کے رجحانات نے جاری ڈس انفلیشن کی مضبوطی اور لمبی عمر کے بارے میں شکوک و شبہات کو جنم دیا اور ان خدشات کو بڑھا دیا کہ افراط زر 2 فیصد ہدف سے نمایاں طور پر زیادہ رہ سکتا ہے۔

لہٰذا، 7 جون کو شرحیں بڑھا کر، بینک آف کینیڈا نے کم از کم ایک اور شرح میں اضافے کا دروازہ کھلا چھوڑ دیا ہے۔ اگر مئی کے مہنگائی کے اعداد و شمار (27 جون کو جاری کیے جانے والے) میں نمایاں کمی نہیں دکھائی دیتی، جس کا کافی امکان ہے، تو شرح میں ایک اور اضافے کے امکانات بڑھ جائیں گے۔ اس کے مطابق، کینیڈین ڈالر میں مزید مضبوطی کی بنیادیں ہیں۔

رپورٹنگ ہفتے کے دوران سی اے ڈی پر خالص شارٹ پوزیشن میں 106 ملین کی کمی ہوئی، جو -2.753 ارب تک پہنچ گئی۔ پوزیشننگ اعتماد کے ساتھ مندی کا شکار ہے، اور تخمینہ شدہ قیمت دوبارہ نیچے کی طرف ہوگئی ہے۔

ایک ہفتہ پہلے، ہم نے قیاس کیا تھا کہ امریکی ڈالر/سی اے ڈی اپنی کمی کو بڑھا سکتا ہے اگر اسے کوئی معقول وجہ مل جائے۔ اب اس کے پاس ایسی بنیادیں ہیں، اور اہم منظر نامہ یہ ہے کہ جوڑی گرتی رہے گی، قریب ترین ہدف 1.3050/70 چینل کا نچلا بینڈ ہے۔ ایک اصلاحی اوپر کی طرف واپسی 1.3225 پر مزاحمت کے قریب رک سکتی ہے، اس کے بعد نیچے کی طرف پلٹنا اور نیچے کی طرف مومینٹم کا اضافہ ہو سکتا ہے۔

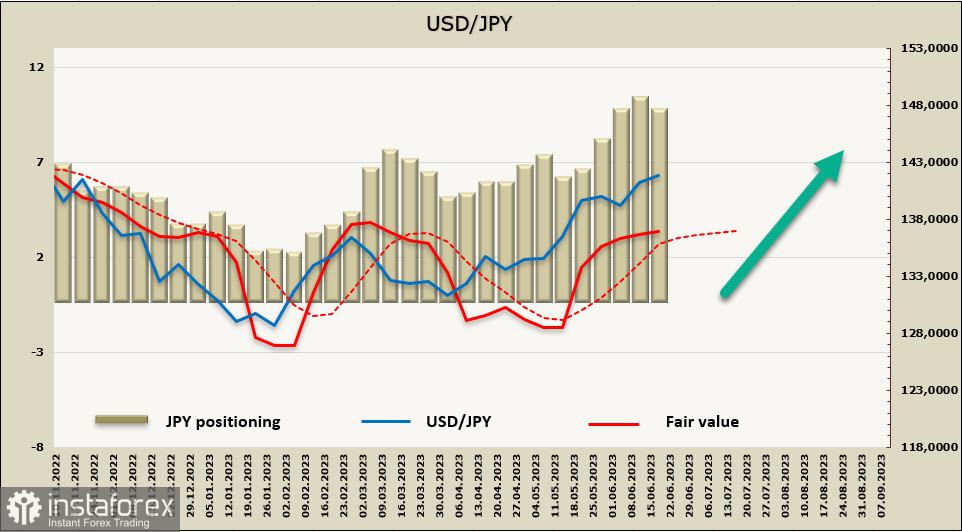

امریکی ڈالر/جے پی وائی

بینک آف جاپان نے اپنی موجودہ مانیٹری پالیسی میں کوئی تبدیلی نہیں کی، لیکن مارکیٹوں کو اس بات میں زیادہ دلچسپی تھی کہ آیا مستقبل میں سخت ہونے کی تیاری کے کوئی واضح اشارے ہوں گے۔ اس نقطہ نظر سے، بینک آف جاپان گورنر کازو یوئڈا کے تبصرے مبہم نظر آتے ہیں۔

یوئڈا نے پالیسی میں تبدیلی کے امکان کو براہ راست دو عوامل سے جوڑدیا۔ پہلا عنصر کرنسی مارکیٹ کے کام کاج میں خرابی ہے، جو پچھلے سال دسمبر میں پیداوار کے کریو کنٹرول کو بڑھانے کی وجہ تھی۔ دوسرا عنصر مہنگائی میں اضافے کا رجحان ہے۔ پہلے عنصر کی وجہ سے پالیسی میں مداخلت کرنے کی کوئی وجہ نہیں ہے، کیونکہ پیداوار کنٹرول پالیسی میں تبدیلی کے بعد مارکیٹ بہت زیادہ مستحکم ہے۔ دوسرا عنصر بہت غیر یقینی ہے، اور افراط زر کے مضبوط ہونے کے کوئی واضح آثار نہیں ہیں۔ اس کے مطابق، اس نقطہ نظر سے تبدیلیوں کی توقع کرنے کی کوئی بنیاد نہیں ہے۔

ایک اور عنصر جو بینک آف جاپان کے موقف کو متاثر کر سکتا ہے وہ ہے اوسط اجرت میں مسلسل اضافہ۔ یہاں پوزیشن یہ ہے کہ اجرت میں اضافے کو 2 فیصد کے علاوہ پیداواری نمو سے زیادہ نہیں ہونا چاہیے، لیکن چونکہ پیداواری نمو کا حساب لگانا مشکل ہے اور یہ کافی اتار چڑھاؤ والا ہے، اس لیے ہم یہ نتیجہ اخذ کر سکتے ہیں کہ بینک آف جاپان غیر متوقع اقدامات کرنے کا ارادہ نہیں رکھتا ہے حتیٰ کہ زیادہ ہونے کی صورت میں اجرت میں اضافہ

لہٰذا، مارکیٹ میں اس وقت مالیاتی سختی کے کم امکانات نظر آرہے ہیں، جس سے پتہ چلتا ہے کہ ہمیں مستقبل قریب میں ین کو مضبوط کرنے کے لیے بینک آف جاپان سے اہم اقدامات کرنے کی توقع نہیں رکھنی چاہیے۔

رپورٹنگ ہفتے کے دوران جے پی وائی پر خالص مختصر پوزیشن 114 ملین سے قدرے ایڈجسٹ ہوئی، جو -9.269 بلین تک پہنچ گئی۔ مندی کا تعصب بلاشبہ ہے۔ متوقع قیمت طویل مدتی اوسط سے زیادہ ہے، جو تیزی کے رجحان کی نشاندہی کرتی ہے۔

امریکی ڈالر/جے پی وائی، جیسا کہ توقع کی گئی تھی، اپنا اضافہ جاری رکھا اور 142.50 پر تکنیکی مزاحمت سے چند پوائنٹس کے فاصلے پر رک گیا۔ اس بات پر غور کرتے ہوئے کہ تخمینہ شدہ قیمت نے اس کی ترقی کو سست کر دیا ہے، 140.90 پر قریب ترین سپورٹ کے ساتھ، اصلاحی کمی کے امکانات بڑھ گئے ہیں۔ بینک آف جاپان کی طرف سے ہاکیش اشارے کی صورت میں، 138.50/90 چینل کے وسط کی طرف کمی ممکن ہے۔ تاہم، طویل مدتی رجحان اعتماد کے ساتھ تیزی سے برقرار ہے، اس لیے گہری اصلاح کی توقع نہیں کی جاتی ہے۔ قریب ترین ہدف 142.50 سے اوپر کو مستحکم کرنا ہے، اس کے بعد ایک طرف کی حد میں منتقلی، کیونکہ اوپر کی سمت نقل و حرکت کے مضبوط تسلسل کے لیے کچھ بنیادیں بھی ہیں۔