�������������� ����� �������� ������������� ��������� ��� ������� ������� �����������. � ����� �������, �������� ����� ��������������� ����������� �������� � �������� ����� ��������� ���������� �����. � ������ �������, ������� �������������� ����������� ����� �� �� ��������� �������� ���������� �������� � ���� ������. ������ ��� �� ���������� ����� ���������� ��� ��������� ��� ��������� ����������� ���������� ��������, �������� �� ���������� ������� ������������ ����� � ���������� ��� �������� ���. ���� eur/usd ��������� �� ������������ �������: ��������� ������ ���������� �������, ���������� ������ ����������� � �������� 16-� ������, ��������� ������������� ������� ������������� 1,1580 (����� Tenkan-sen �� ���������� D1). ���� ���������� ��������� �������������� ��� (�������, ����) �� ���������� eur/usd, ��� ������� � ���, ��� ���� ������ ������� ����� ��-�������� ������ �������. �������, ����������� �������� ����� � �������� �������: ��� ������ ������ �������� ������������� �����, ������� �������� � ������ �������, � ����� �������� ����� ����������� ��� ����������� �� �������������� ����.

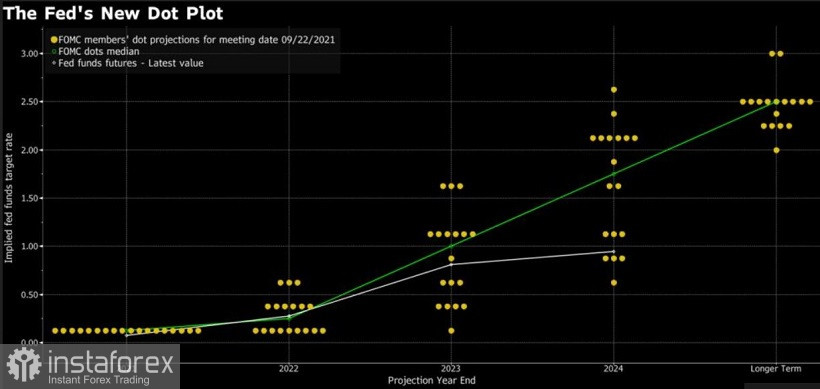

�� �������� � ��������������� ����� ���������. ������ ����� ���������� ���������, ��� ������������ ������� �� ���� ���������� - �� � ������, � ���������, ��� ����������� ���������� �������� ������� ������ �������� �� ��������� �� �������� ����� (�dot plot�). �� ������ ��� ��������� ������� � ����������� ����� ���������. ������������� ���������� �� ������������ ���������� �����, �� � �� ��������� �� ��������. ������������ ��������, � ������� �������� �������� ��������� ���������, �� ���������� � ������������ ��������� ����� ��������� �� ������������� ����������, �� �������� �������. ������� ������� �� ������ ��������� ����� ��� ����� ��������� �� ���������� ��������� �������� �������� �� ������, �������� �� �������.

�������� �������������� ��������� ����� �� ����� ������������� ���������. ���� ���� �������� � ��������� ������� ������ ������������ ��������� ������������ QE. ����������, ��� ����� ���������� ��������� ��������� ����, ������� ������������ ���������� ������ ������ ������� �� 15 ���������� �������� � �����: �������� � �� 10 ���������� � ��������� ������ � �� 5 ����������. ��� ���� � ��������� ����������, ��� ���������� �� ������������� ��� ��������, ��� ��������� �� ��������� ����� ����� �������� �������.

����� ���������� ��������, ��� � ���������, � ���������, �� ����������� ������ ��������������, ������� ��������� �� ������ ������� ��� � ����� ���. ��������, �� �� �����, ������� ������ ������ �������� ���������� �� ��� ���� ������, ��� �� ����������. ������� ���������� ����� ���������� ������ ��������������� ������, ������ �� ��� �����������, �������� ��������� ���. � ������ ������ ���������� ����� ��� � ���� �� ������ ��������� ��������������� ������� ������������ ��������������� ������ ������ ������������ QE. �� ��� �� ����� ������� ��������� � ����� ������ ����������� � ���, ��� ���������� ������ ������ ������� � ����� ����� �������� �� ������� ���� � ����������� � �������� 2022 ����.

�������� �������� �� ��� ����, ��� ���������� ����������� ����� ��������� ��� ��������. � ��������� �������, ��� ������ ��������� ���������� ��������� ��������, ��� �������� ��������� ������ ��� ������� ���������� QE �������� �������. ����� ��� ����������� ����, ��� ��� ����� �������� ��� � ������, ��������� ���� ���������� ��������� ��������. ������� ������ ������������ ����������� ���������� ������ � ���������� ��� � ���� ���������� ����.

��� �������� ������ ���������� ������, �� �����, �� ��� ������, ��������, ��������� ����������� �������, ���� �� ������� ���������. ���, � ��������� ����������, ��� ���������� ��������� ��������� ������� � ���, ��� ������������� ������� � ������ ����������� ���������� ���������� ������ �� ������� ������ �� ������� ��������� ���� ���. � �������� ������������ ��� ������� �� ����������� �������������� ����� ����� � ������� ���������, �� �� ������, ���� ��� ����������� ���� ������������ �������. ����� ��� ������������, ��� � ��������� ���� ����� ����������� ������������� �������� �� ��������.

� �� �� ����� ���� ���������� �������� � ������� � ����������� ������ ��������� ������ ��� � ����� ���������� ����. �� �� ������, ���������� ��������� � �������� ����� ���� ��� ���������� � ����� �������.

����� ��, ����� ������������ � ������������ ���, �������� ��� ���������� � ���������� �������� ���������, ������� ��� ����������� �� ������ ������������� ���������. �������, ��� 9 ������ �������� ���������������, ��� ������ ��������� ������ ��������� ��� � 2022 ����. ��� ���� ��������� ��������, ��� ������� ������ �� ����������� ������ � 2023 ���� ������.

����� �������, �� ��� ������, �������������� ����� �������� �� ����� ������� �������� �� ������� ������������ ������. ��������� ��������� ���� ����, ������������ �� ������������ �������-��������� �������� � ����������� ����������� ���������� ������. ������������� ����������� ����� ��� �� ��� �������� � ����, �� � ����� �������� ������������� ���������� ���������� ������������ (��������, ���� �������� �������� ������������� ��������� � ���������� �������� �������, �� ������ ������� ����� ��� ����������� �������� �������).

�� ��� ������� � ���, ��� ������� ���� �������� �� ���������� ��������� ����������� � ����� ��������� ��������. � ���� �������� ��������������� � ���� eur/usd, �� � ������ ������ ������� ����� ������������ ������������ ����� ����. � �� ����� ��� ��������� ��������� ����� ������������ QE (����� ����� �������� � ����� ������ �������� � ���� ����), ����������� ���������� �� ����� ��������� � ���, ��� ���� ��� ��������� PEPP ���������� �������� ��� ��������� ���������������. ��� ���� ������ ��������� ������ ����������� ��������� ���������� �� ������ 2024 ����.

�� ������ ������ ���� eur/usd ������������� ���������, ��������� ������ ������� ������������� 1,1580 (����� Tenkan-sen �� ���������� D1). ��������� ������� ������ ���������� �� ������� 1,1630 (������� ����� Bollinger Bands �� ��� �� ����������). ���� � ���� ������� ������� ������������� ���� ������ ��������, ����� ����������� �������� ������� � ������ ����� 1,1580 (������������� ����� Tenkan-sen) � 1,1530 (������� ������� ����).