S&P500

مراجعة 27.07

السوق الأمريكية: الارتفاع المحافظ على الاحتياطي الفيدرالي الأمريكي

زادت مؤشرات الولايات المتحدة قليلاً يوم الأربعاء: داو +0.3% NASDAQ 0% S&P500 +0.1%

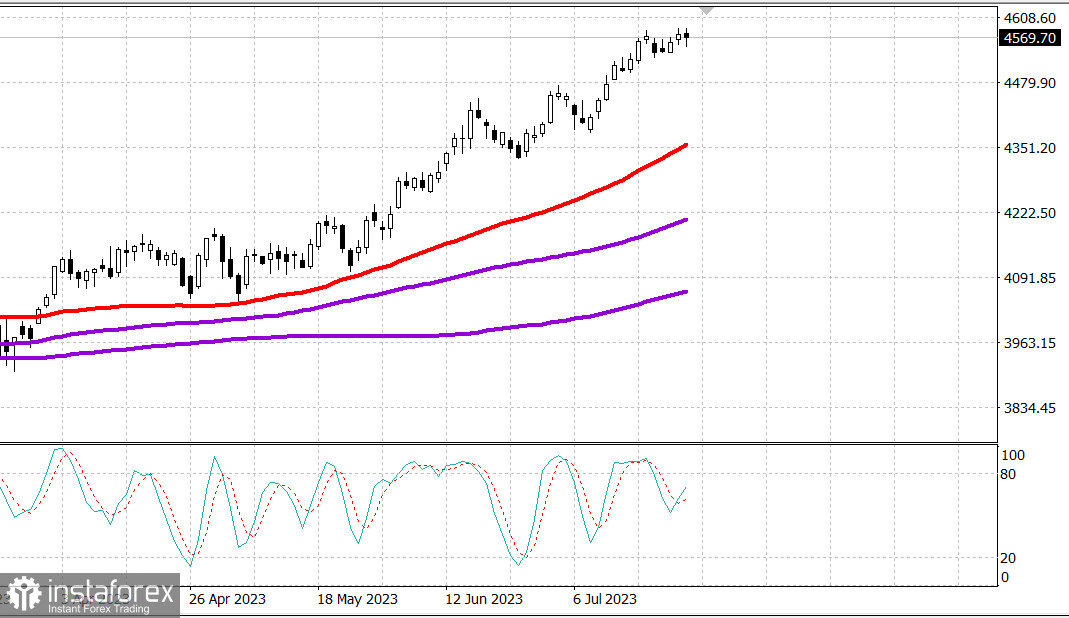

S&P500 4568 نطاق 4560 - 4600

كانت التداولات غامضة يوم الأربعاء حيث رد المشاركون في السوق على عدد كبير من تقارير الأرباح والخسائر وقرار الاحتياطي الفيدرالي بشأن السياسة والتعليق التالي لرئيس الاحتياطي الفيدرالي باول.

صوتت FOMC إجماعًا لرفع نطاق الفائدة المستهدفة للصناديق الفدرالية بمقدار 25 نقطة أساس إلى 5.25-5.50% كما كان متوقعًا. كما رفع التوجيه السياسي تقديرًا لحالة الاقتصاد إلى التوسع بوتيرة معتدلة مقارنةً بالنمو المعتدل السابق في توجيه يونيو.

كانت ردة فعل السوق متكتمة نسبيًا، حيث كان المستثمرون يتوقعون مؤتمرًا صحفيًا لرئيس مجلس الاحتياطي الاتحادي (البنك المركزي الأمريكي) بول، الذي تسبب في تغير حاد في أسعار المؤشرات الرئيسية.

اعترف السيد بول بانخفاض البعض في معدل التضخم من منتصف العام الماضي. ومع ذلك، فإن عملية خفض معدل التضخم إلى اثنين في المائة لا تزال تحتاج إلى مسيرة طويلة. في الوقت الحالي، لا تتوقع الاحتياطي الفدرالي أن ينخفض معدل التضخم إلى اثنين في المائة حتى عام 2025 أو ما يقرب من ذلك. ستستمر نظام الاحتياطي الفدرالي في اتخاذ قراراته في كل اجتماع. ومع ذلك ، فإن فكرة أن الاحتياطي الفدرالي سوف يستمر في رفع معدل الفائدة حتى يتم تحقيق التضخم عند اثنين في المائة ستكون واحدة تتعدى بكثير الهدف المحدد، وهو طريقة غير مناسبة بلا شك للتفكير في ذلك.

على المستوى العام ، كانت رئيسة الاحتياطي الفيدرالي متردّدة فيما يتعلق بالخطوة التالية. في النهاية ، أغلقت المؤشرات الرئيسية تقريبًا عند نفس المستوى الذي تم التداول عليه قبل نشر التوجيهات السياسية الساعة 2 مساءً بالتوقيت الشرقي.

تقريبًا لم يطرأ أي تغيير على توقعات الزيادة الثانية للفائدة في أي من الاجتماعات التي تبقت حتى نهاية العام. وفقًا لأداة CME FedWatch ، فإن احتمالية الزيادة الثانية للفائدة في أي من اجتماعات FOMC المتبقية في هذا العام تظل دون 40٪.

فيما يتعلق بالتقارير ، كانت شركتي مايكروسوفت (MSFT 337.77 ، -13.21 ، -3.8٪) وألفابت (GOOG 129.66 ، +6.87 ، +5.6٪) من بين أكثر اللاعبين تأثيرًا. تسببت في رد فعل متناقض من المستثمرين ، إلى جانب فيزا (V 237.10 ، -1.59 ، -0.7٪) ، وبوينغ (BA 232.80 ، +18.68 ، +8.7٪) ، وكوكا كولا (KO 63.05 ، +0.80 ، +1.3٪) ، وAT&T (T 14.89 ، +0.09 ، +0.6٪).

أعلنت مايكروسوفت عن إيرادات وأرباح أعلى من المتوقع، ولكنها سجلت انخفاضًا كبيرًا بسبب بعض الأنشطة لتصحيح الأرباح بعد أن كانت الإيرادات في الربع المالي الأول أقل قليلًا من التوقعات المتفق عليها. ومن جهة أخرى، قدمت آلفابت وبوينغ دعمًا تعويضيًا.

وفي المجمل، استمر السوق بشكل جيد، مما يدل على ارتفاع مؤشر ETF Invesco S&P 500 Equal Weight (RSP) بنسبة 0.2٪، في حين أغلق مؤشر S&P 500 Weighted Market Cap دون تغيير.

تمت الإشارة إلى قوة أسهم البنوك الإقليمية بعد الأخبار عن اندماج شركتي PacWest Bancorp (PACW 9.76، + 2.07، +26.9٪) و Banc of California (BANC 14.71، + 0.09، +0.6٪) في صفقة أسهم. ارتفع مؤشر SPDR S&P Regional Banking ETF (KRE) بنسبة 4.7٪.

ساعدت قوة مكونات البنوك الإقليمية Russell 2000 على تفوق منافسيها بزيادة قدرها 0.7٪.

قطاع خدمات الاتصال في S&P 500 (+ 2.7٪) كان الزعيم بفارق كبير بفضل Alphabet ، بينما تصدر قطاع التكنولوجيا المعلوماتية (-1.3٪) قائمة الأخيرة تحت تأثير Microsoft.

- Nasdaq Composite: + 35.0٪ منذ بداية العام

- S&P 500: + 18.9٪ منذ بداية العام

- راسل 2000: + 12.4٪ منذ بداية العام

- S&P Midcap 400: + 12.2٪ منذ بداية العام

- مؤشر Dow Jones الصناعي: + 7.2٪ منذ بداية العام

مراجعة البيانات الاقتصادية:

- انخفض مؤشر طلبات الرهن العقاري لـMBA الأسبوعي بنسبة 1.8٪ ، حيث انخفضت طلبات الشراء بنسبة 3.0٪ ، في حين استمرت طلبات إعادة التمويل على نفس المستوى مقارنةً بالأسبوع الماضي.

- تراجعت مبيعات المنازل الجديدة بنسبة 2.5٪ في يونيو مقارنة بالشهر السابق عند معدل سنوي موسمي قدره 697،000 وحدة (توافق 722،000) من 715،000 (من 763،000) في مايو بعد إعادة النظر باتجاه الانخفاض. وفي المقارنة السنوية ، ارتفعت مبيعات المنازل الجديدة بنسبة 23.8٪.

- الاستنتاج الأساسي من التقرير هو أن نشاط بيع الإسكان الجديد ، الذي يتم قياسه بواسطة العقود الموقعة ، تم تقييده في يونيو بزيادة أسعار القروض العقارية ، مما أدى إلى زيادة الضغط على الوصول إلى الإسكان.

- أظهرت مخزونات النفط الخام الأسبوعية لـEIA انخفاضًا بواقع 600،000 برميل بعد انخفاضها بواقع 708،000 برميل الأسبوع الماضي.

قبل افتتاح تداول يوم الخميس ، ستتلقى المشاركون في السوق البيانات الاقتصادية التالية:

- 8:30 بتوقيت شرق الولايات المتحدة: قراءة أولية للناتج المحلي الإجمالي للربع الثاني (التوافق +1.6%؛ القراءة السابقة: +2.0%)، معيار تضخم الناتج المحلي الإجمالي للربع الثاني (التوافق 3.0%؛ القراءة السابقة: 4.1%)، طلبات العاطلين الأولية الأسبوعية (التوافق 233,000؛ القراءة السابقة: 228,000)، الطلبات الحالية (القراءة السابقة: 1.754 مليون)، طلبات السلع المستدامة لشهر يونيو (التوافق +1.0%؛ القراءة السابقة: +1.7%)، طلبات السلع المستدامة بدون حساب وسائل النقل (التوافق 0.2%؛ القراءة السابقة: 0.6%)، عجز التجارة في السلع لشهر يونيو (–$91.1 مليار)، المخزون البيع بالتجزئة لشهر يونيو (القراءة السابقة: -0.8%)، ومخزون الجملة لشهر يونيو (القراءة السابقة: -0.1%).

- 10:00 بتوقيت شرق الولايات المتحدة: المبيعات المعلقة للمنازل لشهر يونيو (التوافق 0.3%؛ القراءة السابقة: -2.7%)

- 10:30 بتوقيت شرق الولايات المتحدة: مخزون الغاز الطبيعي الأسبوعي (القراءة السابقة: +41 مليار قدم مكعبة)

طاقة: سعر برميل النفط البرنت 83.40 دولار.

الاستنتاج: أعلن بنك الاحتياطي الفيدرالي أنه مستعد لاتخاذ فترة استراحة طويلة في رفع أسعار الفائدة. هذا إيجابي للسوق. ومع ذلك، يجب أن ننتظر تقرير الناتج المحلي الإجمالي اليوم ومعدل التضخم غدًا. ويجب شراء الأسهم فقط بعد حدوث انخفاض قوي.

المزيد من التحليلات من قبل ميخائيل ماكاروف:

https://www.instaforex.com/ar/forex_analysis/?х=mmakarov

https://www.instaforex.com/ar/forex_analysis/?х=mmakarov