10 سالہ یو ایس ٹریژریز (یو ایس ٹی) کی پیداوار میں مسلسل اضافہ ہوتا ہے اور راتوں رات 1.88 فیصد تک پہنچ جاتا ہے، جو کہ 2019 کے اختتام کے بعد سے بلند ترین سطح ہے۔ سی ایم ای کے مطابق، فیڈ کی جانب سے اس سال شرح میں چار مرتبہ اضافہ کرنے کا امکان پہلے ہی 60 فیصد تک پہنچ چکا ہے۔ مزید برآں، 2023 کے لیے پیشن گوئی کو بھی کئی بینکوں نے بڑھا کر چار بڑھا دیا ہے۔ ایک ہی وقت میں، یہ نوٹ کیا جاتا ہے کہ خطرہ چھوٹے میں نہیں ہے، لیکن شرح میں اضافہ کی ایک بڑی تعداد میں ہے.

اس طرح کی پیشین گوئیاں امریکی ڈالر اور دفاعی کرنسیوں کے لیے انتہائی تیزی کا منظر پیش کرتی ہیں۔ فیڈ کی بیلنس شیٹ میں کٹوتی کا آغاز اب ستمبر میں متوقع ہے، جو تیزی کے مزاج کو بھی سپورٹ کرتا ہے۔

اسی وقت، مارچ فیوچر میں برینٹ آئل کے 89 ڈالر فی بیرل تک بڑھنا خطرے کی مانگ میں اضافے میں معاون ہے، حالانکہ اس کی نوعیت ابھی تک واضح نہیں ہے۔ باضابطہ طور پر، اس کا تعلق عراق سے ترکی تک تیل کی پائپ لائن پر ہونے والے دھماکے کے ساتھ ساتھ اوپیک+ سے پیداوار کی کم وصولی کے ساتھ ہے۔ یہاں تک کہ سیالیت کے بہاؤ میں کمی کا خطرہ بھی جوش کو کم نہیں کرتا ہے۔

امریکی ڈالر فیڈ میٹنگ سے پہلے تیزی سے آگے بڑھنے کا امکان نہیں ہے۔ رینج میں تجارت کا امکان زیادہ ہے۔

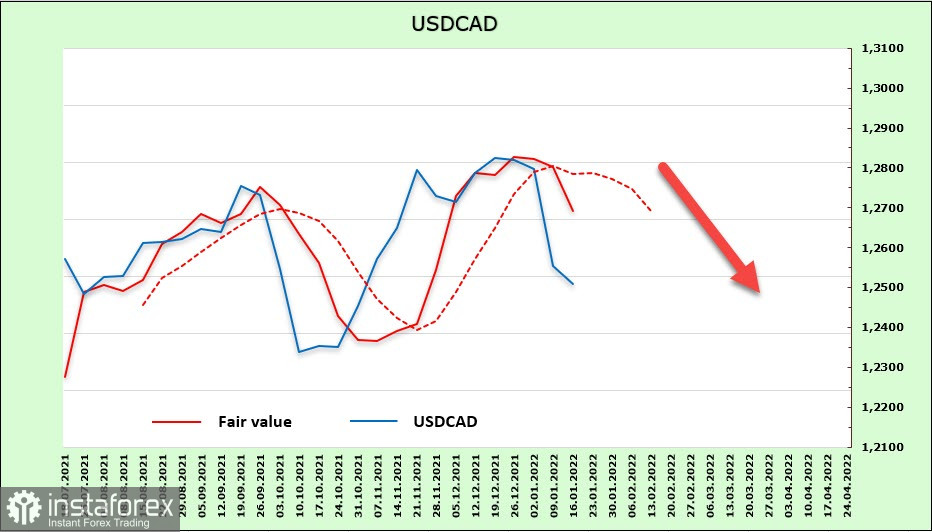

امریکی ڈالر/سی اے ڈی

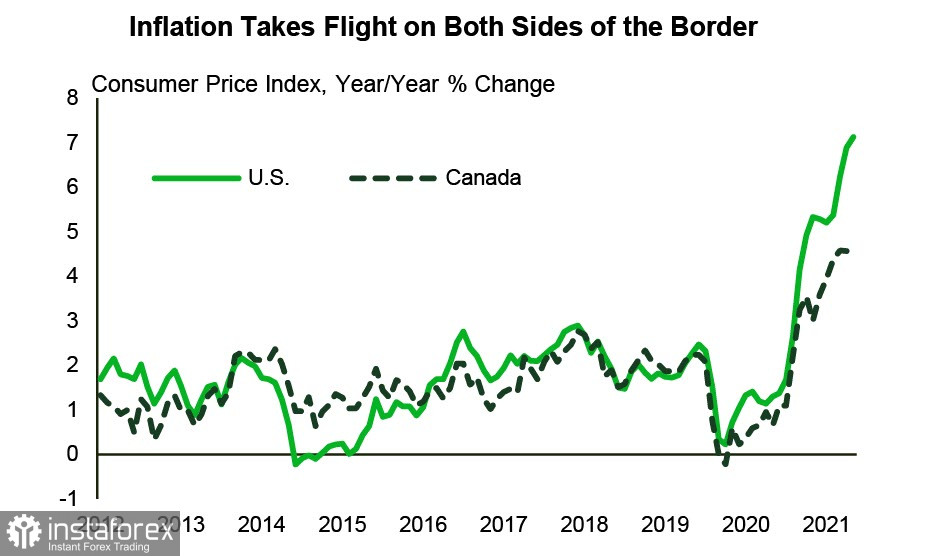

آج تمام تر توجہ دسمبر میں مہنگائی کی رپورٹ پر مرکوز ہے۔ کچھ عرصہ پہلے تک، کینیڈائی افراط زر کا انڈیکس، اگرچہ بڑھ رہا ہے، پھر بھی ریاست ہائے متحدہ امریکہ کی رفتار سے پیچھے ہے، جس نے بینک آف کینیڈا کو تدبیر کے لیے تھوڑی اضافی گنجائش دی، جو 2 ہفتوں میں اپنی میٹنگ کرے گا۔

بہر حال، 2 فیصد کا ہدف پہلے ہی نمایاں حد تک بڑھ چکا ہے، دسمبر میں +4.8 فیصد متوقع ہے۔ افراط زر کی توقعات تیزی سے بڑھ رہی ہیں۔

ایک اور وجہ جو بینک آف کینیڈا کو فوری طور پر شرحیں بڑھانے پر مجبور کر سکتی ہے وہ ہے ہاؤسنگ مارکیٹ میں شدید تناؤ۔ ایک حالیہ تحقیق میں، بینک آف کینیڈا نے پایا کہ رہن کی کم سے کم شرحوں کے دور سے مکانات کی قیمتوں میں زبردست اضافہ ہوا ہے، جس سے اس کی استطاعت کم ہو جاتی ہے۔

جیسا کہ سی ایف ٹی سی کی رپورٹ سے درج ذیل ہے، کینیڈائی ڈالر کی مختصر پوزیشن میں کمی جاری ہے، اگرچہ آہستہ آہستہ۔ یہ ہفتے کے دوران 281 ملین سے -587 ملین تک گر گیا۔ جمع شدہ فائدہ اب بھی امریکی ڈالر کے حق میں ہے، لیکن کینیڈائی کے لیے حرکیات واضح طور پر مثبت ہیں، نہ صرف تیل کی اونچی قیمتوں سے بلکہ منافع کی حرکیات سے بھی۔ کینیڈا کے 10 سالہ جی کے اوز 1.9 فیصد تک پہنچ گئے۔ فیڈ ممبران کی طرف سے سخت بیان بازی اور شرح کی حرکیات پر عام مارکیٹ کی توقعات کے درمیان بھی یو ایس ٹریژری کی پیداوار قدرے پیچھے ہے۔ تصفیہ کی قیمت اعتماد کے ساتھ نیچے کی طرف جاتی ہے۔

امریکی ڈالر/سی اے ڈی کی جوڑی نے 1.2550/70 کی سپورٹ لیول کو توڑا اور 1.2454 پر ایک نیا لوکل باٹم بنایا، جو چینل کی نچلی سرحد سے بالکل مماثل ہے۔ تکنیکی طور پر، اوپر کی طرف پل بیک کا کافی امکان ہے، لیکن بنیادی عوامل کے امتزاج کی بنیاد پر، یہ اب بھی فرض کیا جا سکتا ہے کہ 1.2280 کے ہدف کے ساتھ ٹوٹنے کی کوشش ہوگی۔

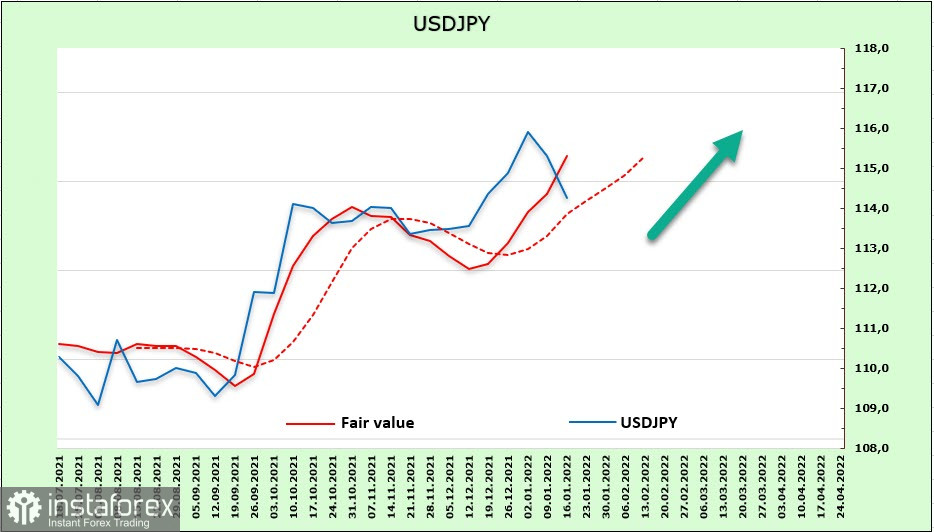

امریکی ڈالر/جے پی وائی

بینک آف جاپان نے 18 جنوری کو ایک دو روزہ میٹنگ مکمل کی، جس میں اس نے متوقع طور پر مانیٹری پالیسی کے تمام پیرامیٹرز میں کوئی تبدیلی نہیں کی۔ زیادہ تر پالیسی کونسل کے اراکین کے لیے درمیانی بنیادی سی پی آئی کی پیشن گوئی کو 2022 اور 2023 دونوں مالی سالوں میں +1.1 فیصد تک بڑھا دیا گیا ہے۔ ان اعداد و شمار کا مطلب ہے کہ قیمت کے استحکام کا ہدف 2 فیصد ناقابل حصول ہے، اور اس میں QQE سے اخراج شامل نہیں ہے۔

ایسا لگتا ہے کہ بینک آف جاپان موجودہ افراطِ زر پر یقین نہیں رکھتا اور اسے تیل اور توانائی کی دیگر قیمتوں سے ماخوذ سمجھتا ہے، اور یہاں تک کہ 2 فیصد ہدف تک پہنچنے کو بھی عارضی اضافے کے طور پر سمجھا جاتا ہے۔ درحقیقت، بینک آف جاپان QE کو جاری رکھنے والا آخری ہوگا یہاں تک کہ جب پوری دنیا اس طرح کے محرک سے انکار کر دے گی۔ اس کا مطلب ہے ین پر مسلسل اور بنیادی دباؤ، خاص طور پر اگر کووڈ- 19 کے بارے میں خوف ختم ہونے لگے۔

رپورٹنگ ہفتے کے دوران ین کی خالص شارٹ پوزیشن میں 2.789 ارب کا اضافہ ہوا، جو کہ ین کے مزید کمزور ہونے کے حق میں بہت مضبوط دوبارہ تقسیم ہے۔ مندی کا فائدہ -9.489 ارب تک پہنچ گیا۔ بظاہر، کووڈ- 19 وبائی مرض سے نکلنے کی توقعات دیگر تمام عوامل سے زیادہ ہیں۔ امریکی ڈالر/جے پی وائی ایک مستحکم اوپر کی طرف رجحان میں رہتا ہے۔

جاپانی ین پچھلے ہفتے سے درست ہو رہا ہے، لیکن نیچے کی طرف پل بیک عام مزاج کو تبدیل نہیں کرتا ہے۔ یہ فرض کیا جا سکتا ہے کہ ترقی کسی بھی وقت دوبارہ شروع ہو سکتی ہے۔ ہدف اب بھی 118.60 ہے۔