أنهى الدولار الأمريكي هذا الأسبوع بالنمو، ولكن الطلب عليه كان ظرفيا وكان ناجما عن نتائج المستثمرين من الصين ضد التهديد المتنامي بنشوب حرب تجارية كاملة.

لقد لاحظنا مرارا وتكرارا أن تعزيز قيمة الدولار مهم فقط من حيث دعم استقرار النظام المالي العالمي. وأما بالنسبة للاقتصاد الأمريكي، فإن الدولار القوي له في هذه المرحلة غير مرغوب فيه إلى حد كبير.

لقد لاحظنا مرارا وتكرارا أن تعزيز قيمة الدولار مهم فقط من حيث دعم استقرار النظام المالي العالمي. وأما بالنسبة للاقتصاد الأمريكي، فإن الدولار القوي له في هذه المرحلة غير مرغوب فيه إلى حد كبير.

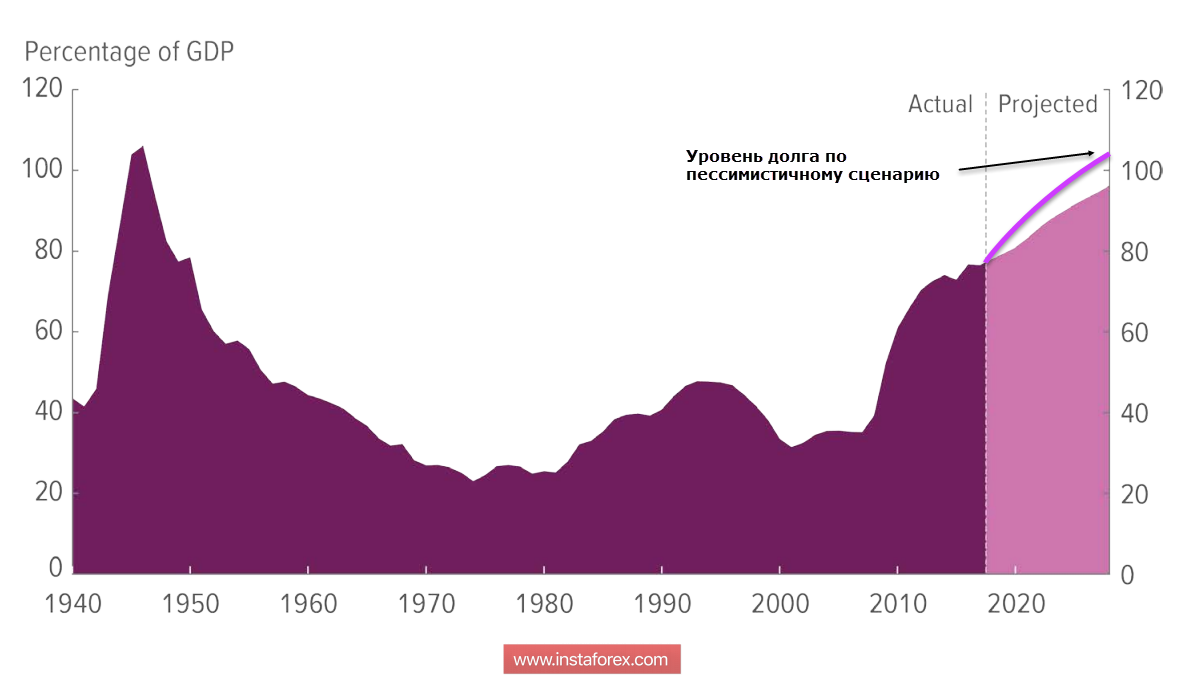

نشرت لجنة الميزانية بالكونجرس الأمريكي (مكتب ميزانية الكونجرس) في أبريل التحديث القادم للميزانية والتوقعات الاقتصادية للعقد القادم، مع الأخذ بعين الاعتبار التغييرات التي نتجت عن بداية الإصلاح الضريبي. نتائج نظام عالمي جديد غير سارة للغاية - في سيناريو متفائل، فإن العجز في الميزانية المتراكمة سوف يصل إلى 12.4 تريليون، وسيكون العجز السنوي ضعف متوسط السنوات الخمسين الماضية وسوف ينمو الدين الفيدرالي إلى 96.2 بالمائة.

وفي هذا السيناريو، فإن الافتراض هو أن الزيادة في الضرائب وتخفيض التكاليف سوف تحدث وفقا للحسابات. إذا لم تحدث هذه التغييرات، فإننا يجب أن نتوقع نمو الدين الوطني إلى 105٪، والعجز الكلي - ما يصل إلى 15 تريليون دولار.

وهكذا، حتى في سيناريو متفائل، سيزداد عجز الميزانية بوتيرة قياسية، حيث سيتجاوز معدل نمو الإنفاق نمو الإيرادات خلال السنوات العشر القادمة - يتم دمج هذا السيناريو في الإصلاح الضريبي.

وتحاول الولايات المتحدة التأثير على الميزان التجاري بعدد من الطرق التي تسمح لنفسها بالاتجاه الصحيح، فهناك معدل متزايد للحمائية التجارية التي بدأت بالرئيس ترامب.

وإن محاولة تحويل جزء من المسؤولية عن المستوى المتضخم من الاستهلاك إلى شركائهم التجاريين يسبب معارضة واضحة تمامًا. أول غسالات، ثم النفط والألمنيوم، والآن جاءت الحرب التجارية في قطاع التكنولوجيا العالية. وقبل شهرين، فرضت الولايات المتحدة قيوداً على وصول منتجات شركة هواي و شركة زد.تي.إي إلى السوق الأمريكية. وفي الأسبوع الماضي، حظرت بشكل كامل تعاون الشركات الأمريكية مع شركة زد.تي.إي، وفرضت بفعالية عقوبات على الصين في إطار السيناريو الروسي. وردا على ذالك، تقوم الصين بإبلاغ الجانب الأمريكي بإمكانية حظر مبيعات منتجات أبل في الصين. ومن الواضح أن تصعيد الخطوات الأحادية الجانب سيؤدي إلى تدمير قانون البراءات ونشوب الحرب التجارية الكاملة.

لقد لاحظنا بالفعل أن الولايات المتحدة، في الواقع، ليس لديها خيار آخر سوى دعم الدولار الضعيف، حيث أن نمو قيمة الدولار التجارية سيؤدي حتمًا إلى زيادة العجز في الميزان التجاري. ومع هذه الاتجاهات، لا يوجد أمل في الحد من نمو العجز في الميزانية، ولكن هناك أسباب أخرى.

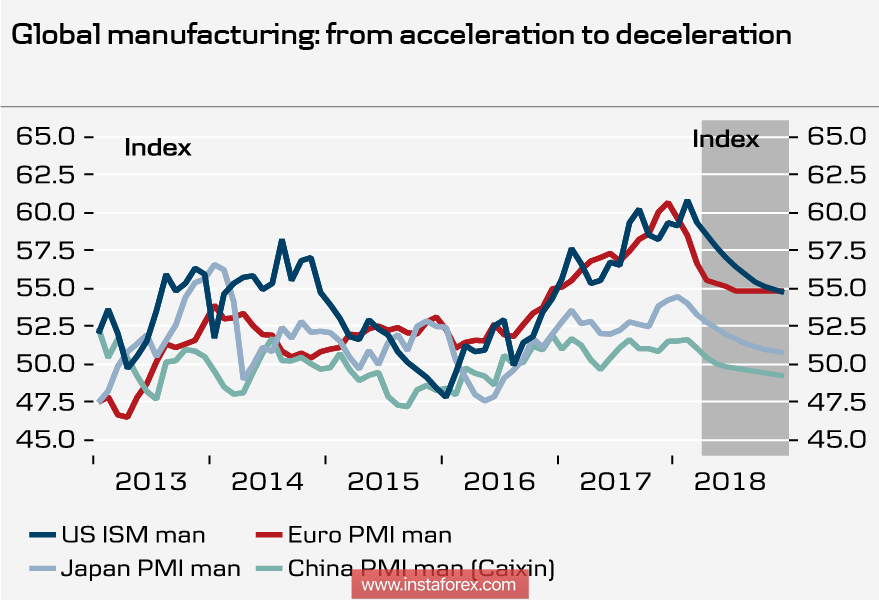

ووفقا لتوقعات صندوق النقد الدولي، والتي أكدها عدد من البنوك الكبيرة، فإن الإنتاج العالمي هذا العام سوف يتباطأ بسرعة.

وفي الفصول القادمة، من المتوقع أن يحدث التباطؤ في دورة الأعمال العالمية، والذي سيتم تعزيزه من خلال سياسة بنك الاحتياطي الفيدرالي، وفي الوقت نفسه سوف تخفف من حدتها إصلاحات الضرائب التي قدمها ترامب. وسيؤدي تباطؤ النمو العالمي إلى إضعاف معدل نمو الأجور الحقيقي، مما يشير إلى أن تشديد شروط الائتمان وخطر تصعيد حرب تجارية كاملة يبدو كل منهما حتميا تقريباً، حيث ستصبح المعركة من أجل الأسواق أكثر شراسة.

وبالتالي، يسهم عدد من العوامل الأساسية بصورة موضوعية في نمو مؤشر الدولار. والتعليقات التي أدلى بها مسؤولي بنك الاحتياطي الفيدرالي هي تحمل نبرة متشددة. والسوق واثقة بأنها ستشهد زيادتين على الأقل في سعر الفائدة في يونيو وسبتمبر، مما يعني سوف يستمر بنك الاحتياطي الفيدرالي في الالتزام بخطتها، التي تسهم حتما في تشديد شروط الإقراض والطلب على الدولار. وسيتم التعامل مع هذه العملية من خلال أساليب قوية تهدف إلى تحويل جزء من التكاليف على أكتاف معظم الشركاء التجاريين الأمريكيين.

ستكون إحصاءات الاقتصاد الكلي هذا الأسبوع قليلة الأهمية، وحتى يوم الجمعة لن يكون لها تأثير ملحوظ على الدولار. وفي يومي الاثنين والثلاثاء، سيتم نشر بيانات سوق الإسكان في مارس. ويوم الخميس من المقرر أن يصدر تقرير عن طلبيات السلع المعمرة، والذي قد يأتي أسوأ من المتوقع وسط تباطؤ في نشاط الإنتاج. ويوم الجمعة، سيتم نشر البيانات الأولية عن معدل نمو الناتج المحلي الإجمالي في الربع الأول بالإضافة إلى الإنفاق الشخصي. وستنظر السوق إلى العامل الأخير على أنه العامل الرئيسي، مما سيسفر عن توقعات أسوأ للمساهمة في انخفاض قيمة الدولار.

أنهى الدولار الأمريكي هذا الأسبوع بالنمو، ولكن الطلب عليه كان ظرفيا وكان ناجما عن نتائج المستثمرين من الصين ضد التهديد المتنامي بنشوب حرب تجارية كاملة.

أنهى الدولار الأمريكي هذا الأسبوع بالنمو ، ولكن الطلب عليه كان ظاهريًا وكان ناتجًا عن نتائج المستثمرين من الصين ضد التهديد المتنامي بحرب تجارية كاملة.

لقد لاحظنا مرارا وتكرارا أن تعزيز قيمة الدولار مهم فقط من حيث دعم استقرار النظام المالي العالمي. وأما بالنسبة للاقتصاد الأمريكي، فإن الدولار القوي له في هذه المرحلة غير مرغوب فيه إلى حد كبير.

نشرت لجنة الميزانية بالكونجرس الأمريكي (مكتب ميزانية الكونجرس) في أبريل التحديث القادم للميزانية والتوقعات الاقتصادية للعقد القادم، مع الأخذ بعين الاعتبار التغييرات التي نتجت عن بداية الإصلاح الضريبي. نتائج نظام عالمي جديد غير سارة للغاية - في سيناريو متفائل، فإن العجز في الميزانية المتراكمة سوف يصل إلى 12.4 تريليون، وسيكون العجز السنوي ضعف متوسط السنوات الخمسين الماضية وسوف ينمو الدين الفيدرالي إلى 96.2 بالمائة.

وفي هذا السيناريو، فإن الافتراض هو أن الزيادة في الضرائب وتخفيض التكاليف سوف تحدث وفقا للحسابات. إذا لم تحدث هذه التغييرات، فإننا يجب أن نتوقع نمو الدين الوطني إلى 105٪، والعجز الكلي - ما يصل إلى 15 تريليون دولار.

وهكذا، حتى في سيناريو متفائل، سيزداد عجز الميزانية بوتيرة قياسية، حيث سيتجاوز معدل نمو الإنفاق نمو الإيرادات خلال السنوات العشر القادمة - يتم دمج هذا السيناريو في الإصلاح الضريبي.

وتحاول الولايات المتحدة التأثير على الميزان التجاري بعدد من الطرق التي تسمح لنفسها بالاتجاه الصحيح، فهناك معدل متزايد للحمائية التجارية التي بدأت بالرئيس ترامب.

وإن محاولة تحويل جزء من المسؤولية عن المستوى المتضخم من الاستهلاك إلى شركائهم التجاريين يسبب معارضة واضحة تمامًا. أول غسالات، ثم النفط والألمنيوم، والآن جاءت الحرب التجارية في قطاع التكنولوجيا العالية. وقبل شهرين، فرضت الولايات المتحدة قيوداً على وصول منتجات شركة هواي و شركة زد.تي.إي إلى السوق الأمريكية. وفي الأسبوع الماضي، حظرت بشكل كامل تعاون الشركات الأمريكية مع شركة زد.تي.إي، وفرضت بفعالية عقوبات على الصين في إطار السيناريو الروسي. وردا على ذالك، تقوم الصين بإبلاغ الجانب الأمريكي بإمكانية حظر مبيعات منتجات أبل في الصين. ومن الواضح أن تصعيد الخطوات الأحادية الجانب سيؤدي إلى تدمير قانون البراءات ونشوب الحرب التجارية الكاملة.

لقد لاحظنا بالفعل أن الولايات المتحدة، في الواقع، ليس لديها خيار آخر سوى دعم الدولار الضعيف، حيث أن نمو قمية الدولار التجارية سيؤدي حتمًا إلى زيادة العجز في الميزان التجاري. ومع هذه الاتجاهات، لا يوجد أمل في الحد من نمو العجز في الميزانية، ولكن هناك أسباب أخرى.

ووفقا لتوقعات صندوق النقد الدولي، والتي أكدها عدد من البنوك الكبيرة، فإن الإنتاج العالمي هذا العام سوف يتباطأ بسرعة.

وفي الفصول القادمة، من المتوقع أن يحدث التباطؤ في دورة الأعمال العالمية، والذي سيتم تعزيزه من خلال سياسة بنك الاحتياطي الفيدرالي وفي الوقت نفسه سوف تخفف من حدتها إصلاحات الضرائب التي قدمها ترامب. وسيؤدي تباطؤ النمو العالمي إلى إضعاف معدل نمو الأجور الحقيقي، مما يشير إلى أن تشديد شروط الائتمان وخطر تصعيد حرب تجارية كاملة يبدو كل منهما حتميا تقريباً، حيث ستصبح المعركة من أجل الأسواق أكثر شراسة.

وبالتالي، يسهم عدد من العوامل الأساسية بصورة موضوعية في نمو مؤشر الدولار. والتعليقات التي أدلى بها مسؤولي بنك الاحتياطي الفيدرالي هي تحمل نبرة متشددة. والسوق واثقة بأنها ستشهد زيادتين على الأقل في سعر الفائدة في يونيو وسبتمبر، مما يعني سوف يستمر بنك الاحتياطي الفيدرالي في الالتزام بخطتها، التي تسهم حتما في تشديد شروط الإقراض والطلب على الدولار. وسيتم التعامل مع هذه العملية من خلال أساليب قوية تهدف إلى تحويل جزء من التكاليف على أكتاف معظم الشركاء التجاريين الأمريكيين.

ستكون إحصاءات الاقتصاد الكلي هذا الأسبوع قليلة الأهمية، وحتى يوم الجمعة لن يكون لها تأثير ملحوظ على الدولار. وفي يومي الاثنين والثلاثاء، سيتم نشر بيانات سوق الإسكان في مارس. ويوم الخميس من المقرر أن يصدر تقرير عن طلبيات السلع المعمرة، والذي قد يأتي أسوأ من المتوقع وسط تباطؤ في نشاط الإنتاج. ويوم الجمعة، سيتم نشر البيانات الأولية عن معدل نمو الناتج المحلي الإجمالي في الربع الأول بالإضافة إلى الإنفاق الشخصي. وستنظر السوق إلى العامل الأخير على أنه العامل الرئيسي، مما سيسفر عن توقعات أسوأ للمساهمة في انخفاض قيمة الدولار.

وهذا الأسبوع، يجب أن نتوقع زيادة في الطلب على الأصول التي تعتبر ملاذا آمنا، وفي المقام الأول للين الياباني. وسيساهم النمو البطيء في تكلفة النفط وانخفاض تدفقات رأس المال إلى أسواق الأسهم في زيادة التوترات، مما قد يؤدي إلى تباطؤ نمو عائدات سندات الخزانة.