تم نشر مؤشرات الاقتصاد الكلي في وقت سابق من هذا الأسبوع حيث أظهرت المؤشرات المزيد من الانتعاش الاقتصادي الأمريكي ونمو النشاط التجاري في قطاع الصناعات التحويلية مرة أخرى وجاء ذلك وفقا لـ ماركيت في يونيو حزيران في حين ارتفع مؤشر مديري المشتريات من 54.6 إلى 55.4 نقطة كما أظهر مؤشر آي اس ام زيادة إلى 60.2 نقطة مقابل 58.7 نقطة ولكن كان هناك انخفاض طفيف وليس نموًا وفي مايو ارتفعت طلبيات حجم الإنتاج بنسبة 0.5 ٪ ويشير الانطباع العام إلى أن نمو الدولار في الأشهر الأخيرة يعتمد على خروج البنك الفيدرالي من السياسة النقدية اللينة وكذلك على انتعاش قطاع التصنيع الأمريكيوهذا ما يسعي اليه ترامب بشكل مباشر.

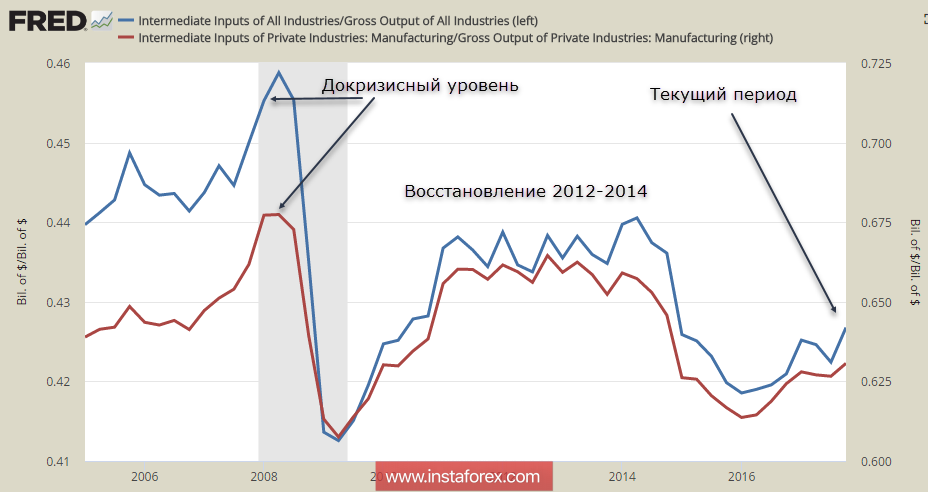

وفي الوقت نفسه تظهر نظرة متعمقة على آفاق الانتعاش أنه كل شيء ليس جيد كما يبدو حيث دعونا ننظر في تحركات ما يسمى بسلع دورة الإنتاج والتي تستخدم في تصنيع الإنتاج النهائي حيث وعلى سبيل المثال عند تقييم وتيرة البناء فمن الممكن أن نأخذ بعين الاعتبار حركة المنازل المكتملة بالإضافة إلى أحجام الطلب على الأسمنت والطوب والزجاج إلخ وكما هو واضح من الرسم البياني الموضح بالاسفل انه لا تزال نسبة تكاليف السلع الوسيطة إلى إجمالي الناتج لجميع قطاعات الصناعة أقل مما كانت عليه في مرحلة ما قبل الأزمة وأيضاً أقل من فترة الانتعاش في 2012-2014 عندما لم يفكر أحد في ترك برامج الحوافز ومن المتوقع سيناريو مماثل لقطاع خاص معين.

على الرغم من النمو القوي في النشاط التجاري لا يزال قطاع التصنيع في الولايات المتحدة في الواقع بعيدًا تمامًا عن التعافي.

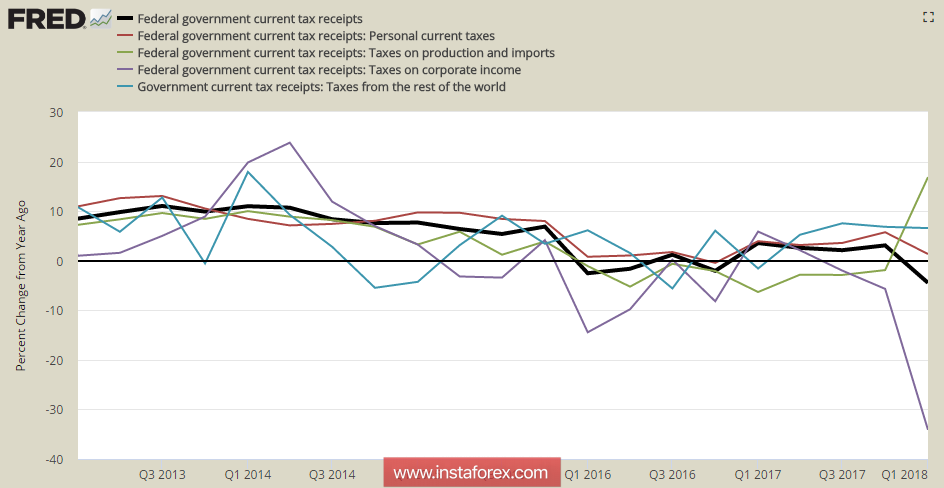

حيث ان العنصر الثاني الذي تحتاج إلى الاهتمام به هو إيرادات الحكومة بعد إطلاق الإصلاح الضريبي ولقد أولينا الاهتمام بالفعل لتقدير لجنة الموازنة بالكونجرس والتي اضطرت إلى تعديل الجانب التصاعدي للإنفاق خلال العقد القادم في حين أن الربحية - إلى الجانب الهاابط تشير إلى النمو الحتمي لعجز الموازنة.

وأظهرت نتائج البيانات الأولية للإصلاحات أن الترند يعتبر هابط ووفقاً لنتائج الربع الأول تم إظهار نمو الإيرادات استناداً إلى زيادة الضرائب والواردات وهنا نرى نتيجة الانتعاش التدريجي لقطاع التصنيع وفي الوقت نفسه انهارت عائدات ضرائب الشركات بنسبة وصلت الي 35٪ وبشكل عام كانت الحركة هابطة واضطرت الحكومة إلى زيادة الاقتراض بشكل كبير لتمويل الميزانية.

لا توجد طرق لزيادة عائدات الميزانية بشكل كبير من خلال الاستهلاك الخاص حيث لا توجد وسيلة لخفض التكاليف بشكل كبير لتعويض التوازن. من أجل عكس الترند أو على الأقل يجب أن تصر الحكومة على الحمائية لمنتجيها وتغير شروط التداول لصالحها.

ونرى تأكيدا آخر بأن الحمائية والحروب التجارية هما نتيجة لتطور الترندات الهابطة في الاقتصاد الأمريكي وليس نزوة الرئيس الشخصية ولا يوجد سبب للاعتقاد بأن الولايات المتحدة تستطيع تقديم تنازلات في النزاعات التجارية مع الصين أو الاتحاد الأوروبي.

وبالتالي فإن السيناريو الأكثر احتمالاً لتطور الوضع في الأسواق العالمية بعد 6 يوليو هو التصعيد والتوتر المتنامي حيث سوف ترفع هذه العوامل بشكل موضوعي الطلب على الأصول الدفاعية وعلى وجه الخصوص الين والذهب والدولار الأمريكي.

والأحداث الهامة الأخرى لهذا الأسبوع هي نشر محضر الاحتياطي الفيدرالي لاجتماع 13 يونيو وتقرير سوق العمل ويجب أن يكون المحضر متشددًا لأن خطاب أعضاء الفيدرالي الامريكي اصبحوا أكثر عدوانية بشكل عام مما أدى إلى زيادة في معدلات التوقعات ومع ذلك فقد تم بالفعل أخذ هذه العوامل في الاعتبار في الأسعار الحالية وإذا شاهد المستثمرون تلميحًا حول التسهيل المحتمل لموقف البنك الفيدرالي بالتالي قد يؤدي هذا إلى ضعف الدولار خلال الأسبوع وإن لم يكن - فإن الدولار سوف يتفاعل بارتفاع طفيف.

في حين أظهر تقرير سوق العمل المخاوف من أن الطلب على العمالة من قبل الشركات قد انخفض إلى حد ما كما هو مبين في بيانات مؤشر مديري المشتريات في مايو ومع ذلك أفاد كل من آي اس ام و ماركيت مرة أخرى عن نمو النشاط يوم الاثنين وبالتالي من المرجح أن يتجاوز تقرير الرواتب غير الزراعية توقعاته والتي ستدعم الدولار.

بالتالي قد يبدأ الدولار في الصعود مرة أخرى بحلول نهاية الأسبوع وسوف يختبر زوج اليورو / دولار الصعود عند 1.15 في حين أن زوج الباوند / دولار أمريكي قد يتراجع إلى تحت مستوي 1.30 وسوف ينخفض الين إلى تحت مستوي 110.

* تحليل السوق الموضح هنا يعتبر مصدر معلوماتي مفيد ولا يشكل دليلاً للتداول.