تم إغلاق أسواق الولايات المتحدة وبريطانيا يوم الاثنين، ولكن في أوروبا شهدنا انخفاضًا كبيرًا في عوائد السندات الحكومية الأوروبية، وهو نتيجة مباشرة للشائعات حول اقتراب إدارة بايدن والأغلبية الجمهورية في الكونغرس من التوصل إلى اتفاق.

يساعد إزالة تهديد الافتراض في الولايات المتحدة على زيادة الطلب على المخاطر وفي الوقت نفسه - تخفيض بعض الطلب على الدولار الأمريكي، لأن الطلب على السندات ينخفض. كما يتعرض الدولار للضغوط بسبب اقتراب اجتماعات بنك إنجلترا والبنك المركزي الأوروبي، حيث يتوقع زيادة معدلات الفائدة، وعدم اليقين بشأن الإجراءات المحتملة لبنك اليابان في اجتماع 16 يونيو.

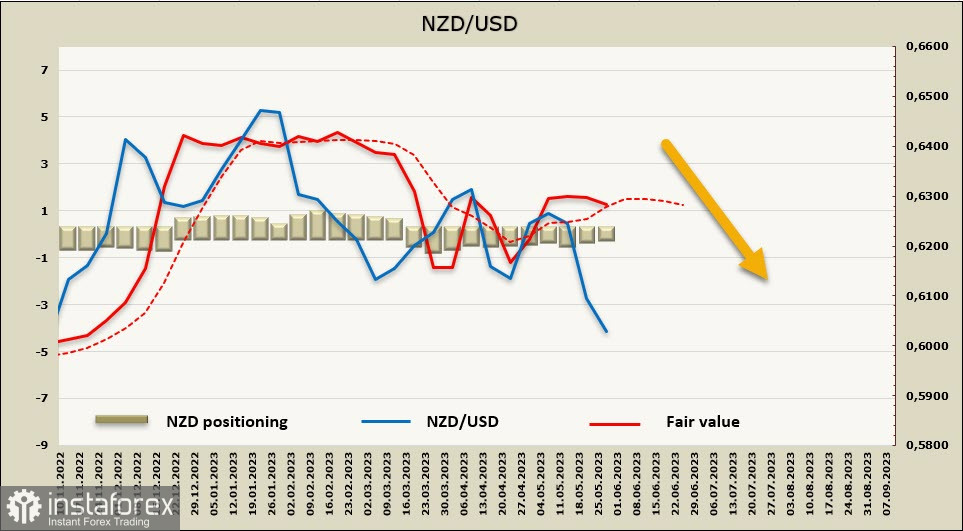

NZD/USD

يتعرض الكيفي لضغوط أكبر، حيث يصبح عدد الأسباب التي يمكن أن تدفع بنك نيوزيلندا إلى رفع معدل الفائدة فوق 5.50٪ الحالية أقل، والأهم منها هو تهديد الركود الذي يكاد يكون لا مفر منه.

أظهرت المبيعات بالتجزئة عدم وجود نمو في أبريل (التوقعات +0.2٪)، وانخفاضًا بنسبة 1.4٪ في الربع الأول، وانخفاضًا بنسبة 1٪ في الربع الأخير من العام الماضي، وبالتالي ينخفض النشاط الاستهلاكي على الرغم من معدلات الهجرة العالية. كما تدهورت مؤشرات التجارة الخارجية بشكل كبير، حيث انخفضت شروط تجارة السلع في الربع الأول بنسبة 3.4٪، ومن المتوقع انخفاض الصادرات.

في حين تتزايد التوقعات بخصوص معدل الفائدة لدى مجلس الاحتياطي الفيدرالي وتنتظر الأسواق زيادة أخرى إذا لم تحدث في يونيو، فإن بنك الاحتياطي النيوزيلندي أعلن عن توقف مؤقت والذي من المتوقع أن يستمر على الأقل حتى نوفمبر، بالإضافة إلى تهديد بتباطؤ الاقتصاد على خلفية آفاق الأسعار لا تزال غير واضحة. نعم، من المتوقع أن تبدأ معدلات التضخم في الانخفاض في النصف الثاني من العام، ولكن هذا مجرد توقع، بينما يبقى تهديد الركود واقعيًا، بالإضافة إلى التوقف المؤقت الذي اتخذه بنك الاحتياطي النيوزيلندي.

وبناءً على مجموعة البيانات، يتضح أن الطلب على الدولار النيوزيلندي سينخفض بسبب تراجع مؤشرات التجارة الخارجية والضغط على الحساب الجاري، بالإضافة إلى زيادة فارق العوائد لصالح الدولار الأمريكي.

لا يزال توجيه المراكز القصيرة والطويلة على الدولار النيوزيلندي يتوازن عند مستويات قريبة من الصفر، مع انحراف طفيف في الاتجاه الواحد أو الآخر. خلال الأسبوع المنتهي، انخفضت المراكز القصيرة الصافية بمقدار 107 مليون دولار، لتصل إلى -23 مليون دولار، أي إلى مستوى الخطأ القياسي. وانخفض السعر المحسوب بشكل ملحوظ.

قبل أسبوع، افترضنا أنه بعد قرار البنك المركزي الروسي، سيتحرك الكيفي نحو الأسفل نحو الدعم عند 0.6020. تم تنفيذ هذا السيناريو، ويمكن افتراض أن الحركة جنوبًا ستستمر. قد تجد التصحيح المحتمل مقاومة قرب 0.6079، حيث يمكن أن تستأنف المبيعات. نتوقع اختبارًا آخر للدعم عند 0.6020 وحركة مستمرة نحو الهدف 0.5940/50، ثم 0.5900.

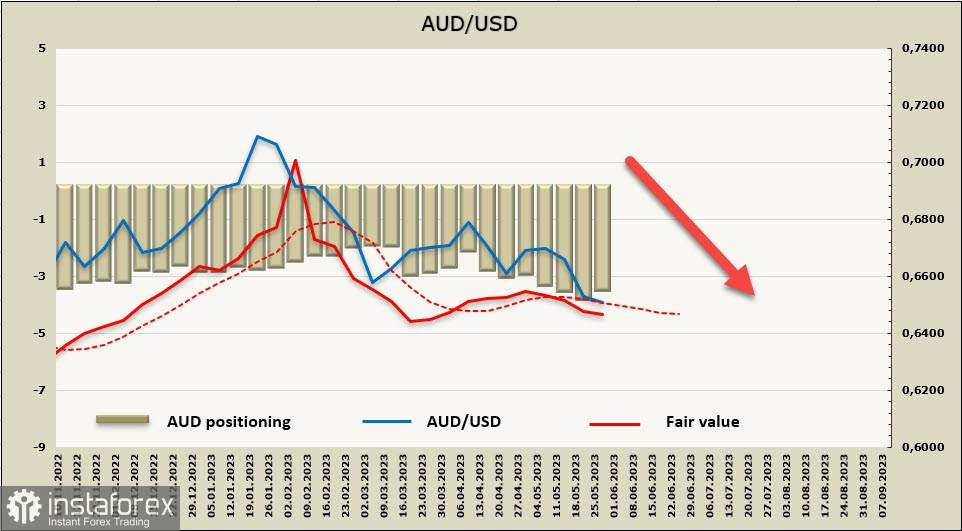

AUD/USD

أجرى رئيس البنك المركزي الأسترالي لو، وفقًا لتقارير وسائل الإعلام الأسترالية، إحاطة "تشاؤمية" أمام لجنة الاقتصاد في البرلمان خلف الأبواب المغلقة. وصف المصادر اللهجة بأنها "أكثر تشاؤمًا بشكل ملحوظ بسبب التركيز على المخاطر التي تواجه تحقيق الأهداف المتوقعة للبنك في مجالات التضخم والبطالة".

تقيم الأسواق حالياً احتمالية رفع البنك المركزي الأسترالي للفائدة مرة أخرى واحتمالية أخذ البنك استراحة. سيكون للموقف الذي سيتخذه لو اليوم في لجنة الاقتصاد في مجلس الشيوخ أهمية كبيرة. يقدر بنك NAB أن الذروة في الفائدة ستصل إلى 4.1٪ في أغسطس أو يوليو.

يوم الجمعة 2 يونيو، سيتم اتخاذ قرار مهم بشأن الحد الأدنى للأجور. سيتم الإعلان عن تغيير في مقدار الأجر الأدنى، الذي سيؤثر على حوالي 200 ألف عامل، وحجم المكافآت التي ستكون ذات أهمية بالفعل لـ 2.4 مليون عامل. يتوقع الخزانة الأسترالية زيادة بنسبة 7٪ للمؤشر الأول و 4٪ للمؤشر الثاني، والذي سيتم احتمالاً تفسيره من قبل الأسواق على أنه عامل يدعم التضخم.

تراجعت المراكز القصيرة الصافية للدولار الأسترالي خلال الأسبوع الماضي بمقدار 323 مليون دولار، لتصل إلى -3.244 مليار دولار. تبقى المراكز القصيرة ثابتة وتوجه السعر أدنى من المتوسط الطويل الأجل ويتجه نحو الانخفاض.

تلقى النمط الدببي الذي افترضناه في المراجعة السابقة تطورًا، ولكن السعر لم يصل إلى الهدف المعلن 0.6466. ومع ذلك، لم يكن هناك أي أساس للتوقع بتجديد النمو، ومن المرجح أن يتم إيقاف الارتداد المحتمل للأعلى في منطقة 0.6560/80، بعد ذلك ستستأنف عمليات البيع. الهدف القريب هو 0.6466، ولا يوجد مستويات تقنية مهمة حتى الحد الأدنى المحلي 0.6172.