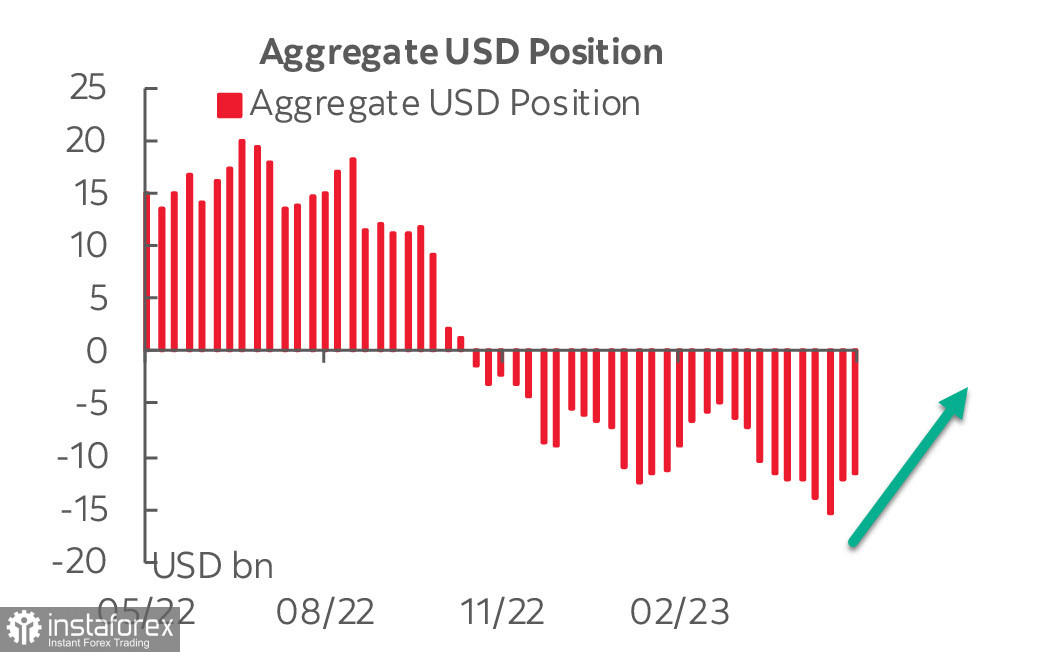

سجل تقرير CFTC انخفاضًا في المركز القصير الإجمالي للدولار الأمريكي للأسبوع الثاني على التوالي. خلال الأسبوع المذكور، بلغ الانخفاض 438 مليون دولار، وتراجع الفائض القصير الإجمالي إلى -11.73 مليار دولار. الاتجاه هو البيع، ولكن الاتجاه يخدم شراء الدولار الأمريكي.

لا يمكن الجزم بثقة بأننا نشهد تحولًا صعوديًا في الدولار الأمريكي، ولكن معظم العوامل تدعم هذا السيناريو.

تباين تقرير التوظيف في الولايات المتحدة لشهر مايو. ارتفع عدد الوظائف في القطاع غير الزراعي بمقدار 339 ألفًا مقابل 190 ألفًا متوقعًا، بالإضافة إلى إعادة تقييم إيجابي للشهرين السابقين بمقدار 90 ألفًا. ومع ذلك، ارتفع معدل البطالة من 3.4٪ إلى 3.7٪، مما يعد أسوأ من التوقعات.

زاد الأجر بمعدل 0.3٪ شهريًا، مما يتوافق مع التوقعات، بالإضافة إلى إعادة تقييم بيانات أبريل من 0.5٪ إلى 0.4٪، مما يشير بشكل عام إلى أن زيادة الأجور لم تعد عاملاً تضخميًا قويًا.

تم تعديل توقعات معدل الفائدة لمجلس الاحتياطي الفيدرالي لصالح عدم وجود أي تغييرات في يونيو. وفي صباح يوم الاثنين، كانت فرص رفع معدل الفائدة حوالي 20٪، وأكد المتحدثون باسم مجلس الاحتياطي الفيدرالي هذا الموقف بشكل عام، الذي يقول تقريبًا: "يجب علينا تخطي اجتماع يونيو، ولكن الاستعداد لرفع معدل الفائدة في يوليو يجب الاحتفاظ به".

تنحدر اقتصاد الولايات المتحدة ببطء ولكن بثبات إلى الركود، حيث انخفض مؤشر ISM في قطاع التصنيع في مايو من 47.1 نقطة إلى 46.9 نقطة، وتراجع مؤشر الطلبات الجديدة بشكل أكبر من ذلك بكثير، حيث انخفض من 45.7 نقطة إلى 42.6 نقطة. سيتم نشر تقرير ISM الرئيسي لقطاع الخدمات اليوم، والذي سيغير على الأرجح المزاج العام للسوق إذا كانت البيانات أسوأ بقليل من أبريل.

تشهد الأسواق ارتفاعًا في الاهتمام بالمخاطر، والذي يدعمه عدة عوامل. أولاً، انتهاء مسألة سقف الدين الحكومي الأمريكي، حيث وقع بايدن يوم السبت على قانون رفع الحدود عن نمو الدين الحكومي، ويمكن الآن توقع تشغيل مضخة السيولة، مما يؤدي إلى زيادة الطلب على الدولار وتعزيزه.

ثانيًا، تعتزم الهيئات التنظيمية في الصين دعم قطاع العقارات بشكل مستمر، مما يؤدي إلى زيادة النشاط التجاري ويؤثر بشكل إيجابي على الطلب العالمي بشكل عام.

وفي الثالث، أعلنت أوبك + عن تمديد صفقة النفط حتى نهاية عام 2023 وخفض حجم الإنتاج بمقدار 1.4 مليون برميل يوميًا اعتبارًا من العام المقبل، مما سيسمح بالحفاظ على سعر النفط على مستوياته الحالية على الأقل وسيعزز الطلب على العملات الخام.

ومع ذلك، فإن ارتفاع الطلب على المخاطر من غير المرجح أن يكون طويل الأمد، حيث أن حل مشكلة التضخم العالمي، وعلى رأسها في الولايات المتحدة، من غير المرجح أن يكون ممكنًا دون الانخراط في ركود عميق.

في الأسبوع الحالي، نتوقع بشكل رئيسي تعزيز مؤشر الدولار الأمريكي.

EUR/USD

كما كان متوقعًا، تباطأ التضخم في منطقة اليورو تدريجيًا. في مايو، بلغ التضخم 6.1٪ مقابل التوقعات التي بلغت 6.3٪، وتراجع التضخم الأساسي إلى 5.3٪ مقابل التوقعات التي بلغت 5.5٪. سيمارس التباطؤ الحاد في التضخم (كان 7٪ في أبريل) ضغطًا على البنك المركزي الأوروبي، الذي لم يعد لديه حاجة واضحة للالتزام بجدول زمني لزيادة الفائدة.

ومع ذلك، لم تشير رئيسة البنك المركزي الأوروبي لاغارد، التي تحدثت بعد نصف ساعة من نشر البيانات، إلى أن التضخم ينخفض بشكل ملحوظ أسرع من التوقعات، وكررت عبارتها حول "وجود مجال لرفع أسعار الفائدة إلى مستوى كافٍ للحد من النمو". ويمكن الاعتقاد بأن لاغارد كانت تحاول بذلك احتواء بيع اليورو، حيث أصبح العامل الرئيسي الذي دفع البنك المركزي الأوروبي إلى رفع الفائدة أضعف بكثير، وبدأت تتم مراجعة توقعات العوائد على سندات اليورو بسرعة في اتجاه الانخفاض.

وسيتم نشر بيانات المبيعات بالتجزئة في أبريل يوم الثلاثاء، وإذا لم يتم تسجيل ارتفاع في المبيعات (والتوقعات هي بالفعل لانخفاض النشاط الاستهلاكي)، فسيكون هذا عاملاً آخر قادرًا على تقليل الطلب على اليورو.

تقلصت المركز الصافي الطويل لليورو مرة أخرى، هذه المرة بمقدار 1.151 مليار دولار، ووصلت إلى أدنى مستوى لها خلال 7 أسابيع بلغ 22.238 مليار دولار. يتجه السعر المحسوب للأسفل، والاتجاه الحالي لليورو هو الاتجاه الدببي، على الرغم من وجود فائض بقوة الثيران.

في الأسبوع الماضي، قام زوج اليورو/دولار بتحديث أدنى مستوى محلي لمدة شهرين، حيث انخفض إلى 1.0636، والارتداد اللاحق للأعلى هو تصحيحي ومن غير المرجح أن يتم تطويره. لا يزال الهدف في منطقة الدعم 1.0480/0520.

GBP/USD

لم يحتوي التقويم الاقتصادي للمملكة المتحدة على بيانات مهمة، لذلك لم تتغير ديناميكية الجنيه والتوقعات بشأن الإجراءات المستقبلية لبنك إنجلترا بشكل عام.

بلغ مؤشر PMI في قطاع التصنيع في المملكة المتحدة في مايو 47.1، وهو أفضل قليلاً من التوقعات، ولكنه يمثل أدنى مستوى لمدة أربعة أشهر، ويجب الاعتماد على أن القطاع يتراجع. تسارعت وتيرة تقليص الإنتاج والطلبات الجديدة والتوظيف. الميزة الوحيدة هي أن تكاليف الإنتاج، بما في ذلك أسعار المواد الخام والعمالة، انخفضت لأول مرة منذ ثلاث سنوات ونصف، مما يمكن أن يشير إلى تباطؤ الضغط التضخمي.

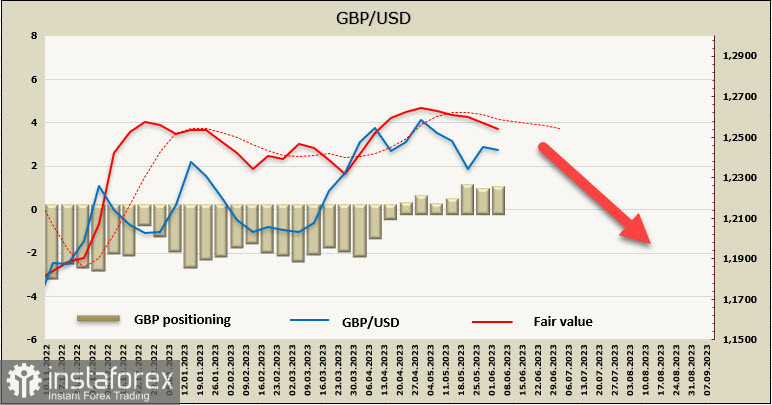

زادت المركز الصافي الطويل للجنيه الإسترليني خلال الأسبوع الماضي بمقدار 128 مليون جنيه إسترليني، ليصل إلى 1.027 مليار جنيه إسترليني، والفائض الثوري ضئيل، والسعر المحسوب ما زال أقل من المتوسط الطويل الأجل، والاتجاه للجنيه الإسترليني هو الدببة.

انتهى النمو التصحيحي للجنيه الإسترليني بتشكيل قمة محلية عند 1.2540، ونعتقد أنه من هذا المستوى يتطور نبض الدب القوي. في الأسبوع السابق، رأينا أهدافًا عند مستويات 1.2240 و 1.2134، وتبقى هذه الأهداف سارية المفعول، ونتوقع استمرار انخفاض الجنيه الإسترليني.