آج کی اہم تقریب صارفین کی افراط زر کے اعداد و شمار کی اشاعت ہے، جس کے 7 فیصد تک بڑھنے کی پیش گوئی کی گئی ہے۔ بنیادی افراط زر بھی 5 فیصد تک بڑھنے کی توقع ہے۔ اگر تصدیق ہو جاتی ہے تو، دونوں انڈیکیٹرز فیڈ ممبران کی پوزیشن پر سخت دباؤ ڈالیں گے۔ گزشتہ روز سینیٹ میں اپنی تقریر کے دوران، فیڈ کے چیئرمین جے پاول نے تناؤ کو کم کرنے کی کوشش کی، یہ کہتے ہوئے کہ ریگولیٹر کے پاس معیشت کو نمایاں نقصان پہنچائے بغیر مہنگائی کو کم کرنے کا موقع ہے، لیکن فیڈ کے اگلے اقدامات کے حوالے سے کسی ڈیڈ لائن کا اعلان کرنے سے گریز کیا۔

گزشتہ روز یہ بات سامنے آئی کہ چین کی افراط زر دسمبر میں 2.3 فیصد سے کم ہو کر 1.5 فیصد ہوگئی، جو عالمی منڈیوں کے لیے ایک اچھی علامت ہے کیونکہ یہ عالمی افراط زر کے دباؤ کے کمزور ہونے کی نشاندہی کر سکتا ہے۔ مارکیٹ کا ردعمل فوری تھا یعنی عالمی پیداوار میں کمی، اسٹاک انڈیکس میں تیزی آئی، اور مارچ برینٹ فیوچرز مضبوطی سے 83 ڈالر/بی بی ایل سے اوپر مضبوط ہو گئے۔ اس طرح، اکتوبر کی بلند ترین 86.7 ڈالر/بی بی ایل کو اپ ڈیٹ کرنے کی کوشش قریب تر ہوتی جا رہی ہے۔

خطرے کی مانگ امریکی ڈالر کو کمزور کرنے میں مدد کر رہی ہے، لیکن یہ زیادہ دیر تک چلنے کا امکان نہیں ہے۔ امریکی ڈالر کی کمزوری عارضی ہے کیونکہ حالات ابھی تک وسیع اور طویل مدتی مثبتیت کے لیے تیار نہیں ہوئے ہیں۔

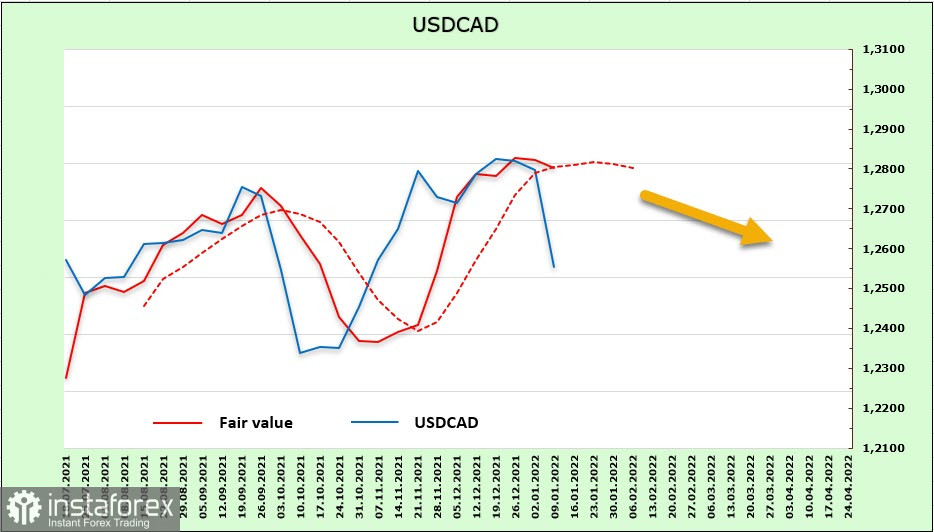

امریکی ڈالر/سی اے ڈی

اس مہینے کا پہلا اہم واقعہ لیبر مارکیٹ کی رپورٹ تھا، جو غیر متوقع طور پر مثبت نکلی۔ دسمبر میں 55 ہزار نئی ملازمتیں پیدا ہوئیں، مکمل روزگار میں 123 ہزار کا اضافہ ہوا، بے روزگاری کم ہو کر 5.9 فیصد رہ گئی، اور روزگار کی شرح وبائی مرض سے پہلے کی سطح سے 1.25 فیصد زیادہ ہے۔

رپورٹ میں صرف منفی پہلو اجرت میں اضافے کی شرح میں 2.7 فیصد وائی/وائی تک کمی ہے، جو سرکاری افراط زر کی شرح سے نمایاں طور پر کم ہے۔

دریں اثنا، مسلسل چھٹے مہینے کے لیے مثبت غیر ملکی تجارتی توازن نے بھی امید کا اضافہ کیا۔ 3.1 ارب کا سرپلس 2008 کے زوال کے بعد سب سے بڑا سرپلس ہے۔

جہاں تک منفی عوامل کا تعلق ہے، ہمیں کووڈ- 19 کے بارے میں خوف ہے۔ اومیکرون ڈیلٹا سے زیادہ تیزی سے پھیل رہا ہے، جس کی وجہ سے سروس سیکٹر میں پہلے ہی کچھ پابندیاں لگ چکی ہیں۔ یہ واضح طور پر پاؤنڈ کو متاثر کرے گا۔ کسی بھی صورت میں، لیبر مارکیٹ کی بحالی کے باوجود بینک آف کینیڈا کی فیصلہ کن کارروائی کا انتظار کرنا شاید جلدی ہے۔

سی ایف ٹی سی کی رپورٹ ابھی تک کینیڈائی ڈالر میں الٹ نہیں دکھاتی ہے۔ خالص شارٹ پوزیشن 62 ملین سے بڑھ کر -868 ملین ہوگئی، یعنی اس کرنسی کو خریدنے میں قیاس آرائی پر مبنی دلچسپی ابھی تک قائم نہیں ہوئی۔ ایک ہی وقت میں، حرکیات کی کمی کینیڈین اصلاحی کو مضبوط کرنے کی تمام کوششیں کرتی ہے۔

مثبتیت کی مجموعی مانگ اور تیل کی مسلسل ترقی نے کینیڈائی ڈالر کو 1.2540 کی سپورٹ لیول تک گرنے کی اجازت دی۔ اگلی معاونت 1.2550/70 ہے، لیکن یہ فرض کر لینا چاہیے کہ تیزی کے رجحان میں واپسی کسی بھی وقت ہو سکتی ہے۔

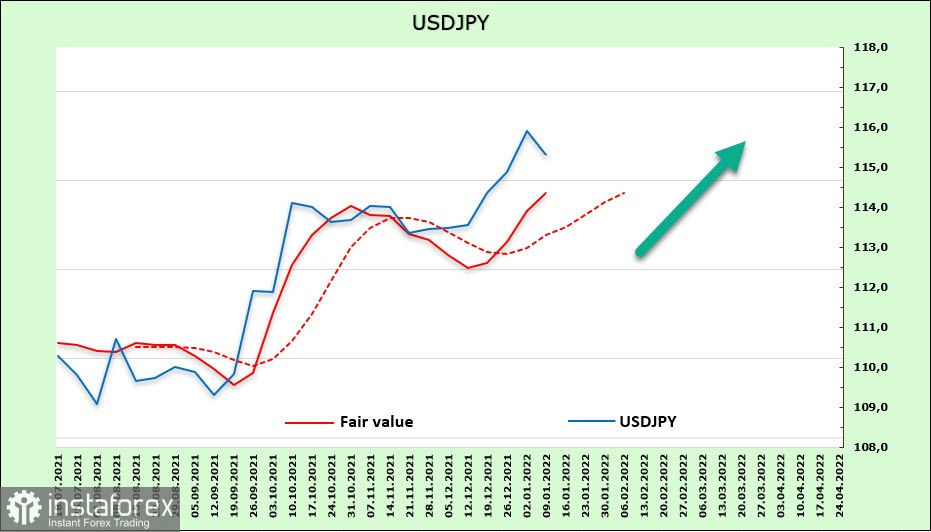

امریکی ڈالر/جے پی وائی

جاپانی کاروباری حلقوں میں فکر مند توقعات ایک بار پھر بڑھ رہی ہیں۔ وزراء کی کابینہ کے ذریعہ کرائے گئے ایکو واچرز پول نے ایک غیر متوقع نتیجہ دیا – جواب دہندگان نے معیشت کی موجودہ حالت کا اندازہ پیشین گوئیوں سے بھی زیادہ کیا (+ 56.4p کے مقابلے + 56.2p)، اور ساتھ ہی، مستقبل قریب کے لیے تیزی سے پیشن گوئی کی۔ گر گیا (+ 49.4p بمقابلہ + 55.7p)، منفی زون میں گر گیا۔ اس کا مطلب یہ ہے کہ کاروبار معاشی حالات میں بگاڑ کی توقع کر رہا ہے، اس حقیقت کے باوجود کہ کمزور ین نے مثبت تجارتی توازن برقرار رکھنے، گھریلو اخراجات میں کمی، اور اوسط اجرت میں صفر نمو کی اجازت دی، یعنی افراط زر واپس آ رہا ہے۔

بگڑتے ہوئے معاشی منظرنامے جاپانی ین کو مزید کمزور کر دیں گے کیونکہ بینک آف جاپان مستقبل قریب میں محرک کو کم کرنے کے کسی بھی اشارے سے گریز کرے گا۔

فیوچر مارکیٹ میں ین کو دوبارہ فروخت کیا جا رہا ہے۔ سی ایف ٹی سی کے جائزے کے مطابق، رپورٹنگ ہفتے کے دوران خالص مختصر پوزیشن 919 ملین سے بڑھ کر -6.7 بلین ہو گئی۔ ین کے لیے طویل مدتی رجحان واضح طور پر مندی کا شکار ہے، لیکن تخمینہ قیمت تیزی سے اوپر کی طرف لے جاتی ہے۔

مضبوط تیزی کا رجحان جاری ہے۔ امریکی ڈالر/جے پی وائی جوڑے نے اپنی 5 سالہ بلند ترین سطح کو اپ ڈیٹ کیا ہے اور ظاہر ہے، یہ حد نہیں ہے۔ 118.60 پر مضبوط مزاحمتی سطح قریب آ رہی ہے، اس لیے یہ بہت ممکن ہے کہ اسے جلد ہی پہنچا دیا جائے گا۔