В этом разделе собрана самая важная информация о торговле с брокером ИнстаФорекс. У нас представлена как аналитика от ведущих экспертов для опытных трейдеров, так и описание торговых условий для новичков. Наши сервисы помогут приумножить ваш капитал.

Смотрите также

Этот раздел создан для тех, кто только начинает свой путь в трейдинге. Обучающие и аналитические материалы ИнстаФорекс помогут получить необходимые знания. Рекомендации наших профессионалов обеспечат вам простой и понятный старт в трейдинге.

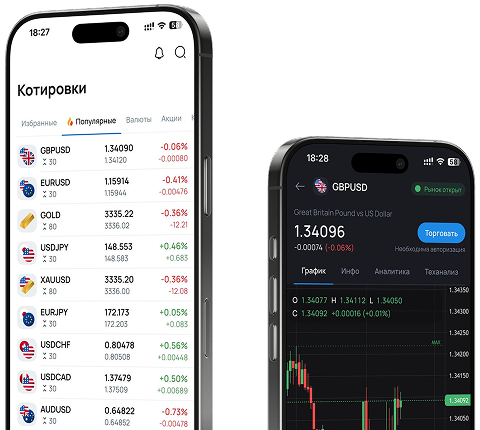

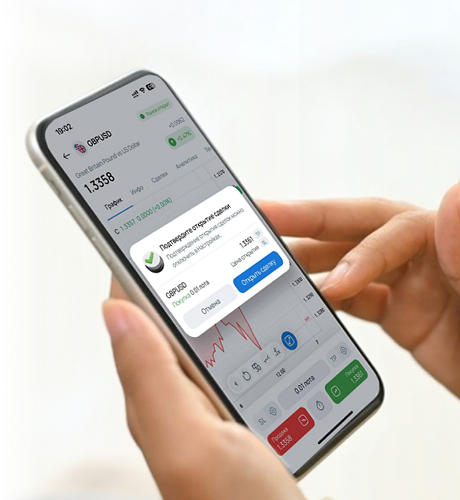

Важной составляющей эффективного инвестирования являются инновационные сервисы ИнстаФорекс. Мы стремимся дать своим клиентам максимум технических возможностей, обеспечить им комфорт в трейдинге, потому что признаны лучшими в этих направлениях.

Быть партнером ИнстаФорекс – это выгодно и престижно. Присоединяйтесь к нашим партнерским программам и получайте бонусы, комиссионные вознаграждения, а также возможность путешествовать вместе с командой мирового бренда.

В этом разделе мы собрали самые привлекательные и выгодные предложения ИнстаФорекс. Получайте бонусы при пополнении счета, соревнуйтесь в торговле с другими трейдерами и получайте реальные призы даже при трейдинге с демо-счета.

Отдых с ИнстаФорекс не только приятен, но и полезен. Мы предлагаем универсальный портал для трейдеров, множество форумов и корпоративных блогов. Вы сможете обмениваться опытом и успешно интегрироваться в сообщество Форекс.

ИнстаФорекс – международный бренд, созданный в 2007 году. Компания предоставляет услуги на рынке Форекс и является одним из ведущих брокеров в мире. Нам доверяют более 7,000,000 трейдеров, которые уже оценили надежность и инновационность компании.