Standard Deviation indicator

Standard Deviation indicator

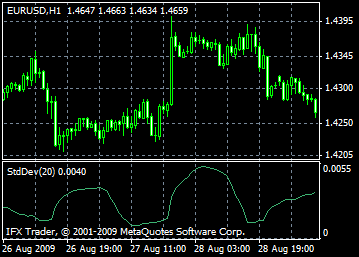

Standard Deviation (StdDev) is a technical indicator that is used for determination of trend and market volatility. This indicator measures range of fluctuations against the moving average. Standard Deviation is often used as a part of other technical indicators.

For example, when calculating Bollinger Bands, you add value of Standard Deviation to the moving average.

The market can be considered volatile if the value of the indicator is high and the prices of bars vary and are scattered far from the moving average. If the market is flat, then the prices of bars are close to the moving average, which indicate low volatility.

Price movements sequentially switch from periods of ease to bursts of activity and back, so the strategy for analysis of the Standard Deviation indicator is simple. If the value of the indicator is too low, that is, the market is flat, then you should expect a spike in activity. And vice versa, if the indicator shows an extremely high value, then quite soon the market will descend to a state of rest.

Calculation

StdDev (i) = SQRT (AMOUNT (j = i - N, i) / N)

AMOUNT (j = i - N, i) = SUM ((ApPRICE (j) - MA (ApPRICE (i), N, i)) ^ 2), where:

StdDev (i) — standard deviation of the current bar;

SQRT — square root;

AMOUNT(j = i - N, i) — sum of squares of j = i - N to i;

N — period of smoothing;

ApPRICE (j) — applied price of the j bar;

MA (ApPRICE (i), N, i) — any moving average of the current bar for the N periods;

ApPRICE (i) — applied price of the current bar.

The InstaForex Analyst Team

GK InstaFintech © 2007-2025

Watch webinars

Forex webinar or interactive seminar is a modern and easily available way of learning how to trade Forex online. It is suitable for both novice and savvy investors

Watch webinars

Download InstaForex training course for beginners

Have you just started learning things about Forex? Don't miss our offer! Open a trading account and get the opportunity to download a ready-made training course created by InstaForex professional FX strategists

Download training course

Learn forex trading with tutor

The main training course includes 3 free lessons where our forex expert will tell you how to make accurate trading decisions and help you hone your practice skills

Learn more

InstaForex workshops

Register for workshops on topics which you are most interested in. They are available in online and offline formats. Our professional tutors will organize a thorough discussion of the chosen topics and will explain the most difficult things in a causal language

Learn more